Ultimi articoli nella sezione

Dall'Imu alla Tasi, chi ci guadagna

Il passaggio dall'Imu alla Tasi danneggia le abitazioni principali con le rendite catastali più basse e avvantaggia quelle con le rendite più elevate

In attesa che i comuni, in autunno, finiscano di deliberare le aliquote della Tasi per le abitazioni principali, con le eventuali detrazioni, e di Imu+Tasi per gli altri immobili, può essere utile un esercizio per costruire un quadro di massima su questi due aspetti: a) gli effetti che produce il passaggio dall’Imu alla Tasi sui proprietari delle abitazioni principali; b) gli spazi di manovra che i comuni hanno per reperire il gettito necessario per finanziare le eventuali detrazioni che decidessero di concedere sulle abitazioni principali.

La Tasi – tassa sui servizi indivisibili – è stata introdotta dalla legge di stabilità 2014. Sulle abitazioni principali l'aliquota minima ė dello 0,1 per mille, quella massima del 2,5 per mille, che può essere aumentata dello 0,8 per mille per concedere detrazioni d'imposta sulle abitazioni principali (eccetto che su quelle con categorie catastali A1, A8 e A8, sulle quali si continua ad applicare l'Imu). Sugli altri immobili, nel 2014 la somma delle aliquote Imu+Tasi non può superare l'aliquota massima dell'Imu nel 2013, eventualmente, aumentata dello 0,8 per mille.

Nel 2013, come è noto, i proprietari delle abitazione principali non pagarono l'Imu, con l'eccezione di quelli residenti nei comuni che decisero di applicare la cosiddetta mini-Imu (cioè il 40% della quota d'imposta eccedente l'aliquota standard del 4 per mille). Come dimostra l'introduzione della Tasi per il 2014, che sulla prima casa è sostanzialmente una tassa patrimoniale, l'esenzione Imu del 2012 è stata una decisione dovuta unicamente alle esigenze di equilibrio all'interno dell'allora maggioranza di governo. Per paragonare gli effetti della Tasi, tanto sulle tasche dei contribuenti quanto sulle casse dei comuni, sarebbe, pertanto, opportuno prendere a riferimento l'Imu 2012. Ma la legge di stabilità per il 2014 considera, per gli immobili diversi dalle abitazioni principali, l'Imu deliberata dai comuni per il 2013. Per gli esercizi che seguono, si fa perciò riferimento alle aliquote Imu 2013, anche relativamente alle abitazioni principali, ben sapendo che sono state applicate parzialmente o non applicate del tutto.

Chi ci guadagna e chi ci rimette

Il passaggio dall'Imu alla Tasi danneggia le abitazioni principali con le rendite catastali più basse e avvantaggia quelle con le rendite più elevate. Nella misura in cui la rendita catastale delle abitazioni riflette la ricchezza e il reddito dei loro proprietari, ne consegue che la tassa sui servizi indivisibili ha un impatto regressivo rispetto alla Imu, salvo compensazioni con detrazioni d'imposta.

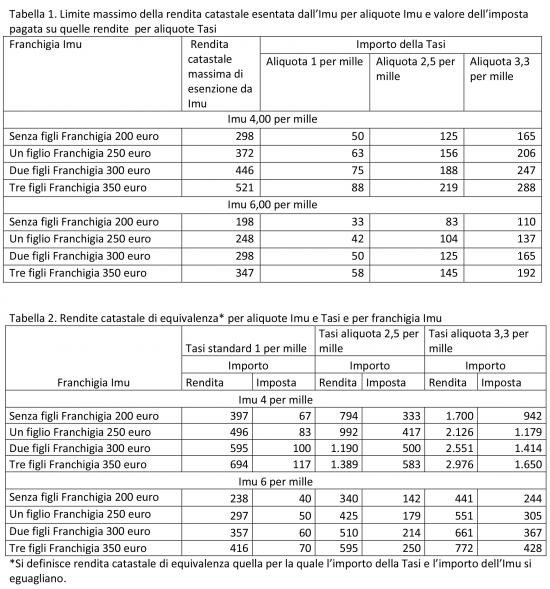

Nella tabella 1 è stato individuato il limite della rendita catastale di esenzione Imu 2013 in base all’importo della franchigia al quale il contribuente aveva diritto. Con il passaggio alla Tasi tutti i proprietari di abitazioni principali la cui rendita è inferiore ai valori riportati nella colonna 2 pagano la Tasi, mentre non pagavano l’Imu. Per evitare l'aggravio d'imposta, anche con l’aliquota Tasi maggiorata, l'importo delle franchigie Tasi sarebbero inferiore alle franchigie Imu.

Nella tabella 2, per ogni condizione di aliquota e franchigia Imu, e aliquota Tasi, è stato calcolato il valore della rendita catastale di “indifferenza” per il contribuente: a quel livello l’importo Imu e quello Tasi si equivalgono. Data l’aliquota Imu, la rendita di indifferenza aumenta con l’importo della franchigia; data la franchigia si riduce con l’aumento dell’aliquota Imu. A parità di franchigia e aliquota Imu la rendita di indifferenza cresce con l’aliquota Tasi.

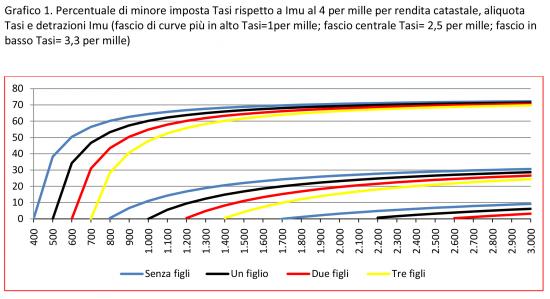

Per tutte le abitazioni la cui rendita è più bassa di quella di indifferenza, i loro proprietari pagano un importo della Tasi maggiore di quello dell’Imu; a parità di tutte le altre condizioni, tale importo aumenta con l’aliquota Tasi. Specularmente per tutte le abitazioni la cui rendita è superiore a quella di indifferenza la Tasi è meno pesante dell’Imu; il risparmio relativo d’imposta cresce con la rendita dell’abitazione (si veda il grafico 1 per Imu 4 per mille).

Nei Comuni che, nel 2013, hanno applicato l’aliquota Imu ordinaria del 4 per mille, i valori delle rendite al di sotto dei quali la Tasi, nel 2014, è maggiore dell’Imu sono, nel complesso, elevati: con Tasi al 2,5‰ variano da 800 a 1.400 euro circa, e, con Tasi 3,3‰, da circa 1.700 a 3.00 circa, a seconda del l’importo della franchigia Imu a cui ogni proprietario aveva diritto. Più le rendite di indifferenza sono alte, maggiore è il numero di contribuenti, per i quali i comuni devono prevedere una compensazione se vogliono che l’importo della Tasi da essi pagata nel 2014 sia uguale all’imposto dell’Imu pagata nel 2013. Con l’Imu al 6 per mille le rendite di indifferenza si abbassano notevolmente e, conseguentemente, si riduce consistentemente anche il numero di contribuenti ai quali riconoscere una franchigia affinché paghino una Tasi uguale all’Imu, ma, specularmente, cresce il numero di quelli che con la Tasi ci guadagnano, anche senza detrazioni.

Gli spazi di manovra dei comuni

I risparmi (aggravi) d’imposta per i contribuenti dànno luogo, ovviamente, ad un minore (maggiore) gettito per i comuni. La legge di stabilità per il 2014 dà facoltà ai comuni di aumentare dello 0,8% la Tasi (sulle abitazioni principali) e delle aliquote Imu+Tasi (sugli altri immobili), per finanziare, con il suo gettito, le eventuali franchigie sulle abitazioni principali. Gli effetti sulle casse comunali, del passaggio dal precedente al nuovo sistema di tassazione, dipendono, in ogni singolo comune, da diversi fattori: dalla distribuzione degli immobili per tipologia e per rendita catastale, dalle aliquote Imu su di esse applicate nel 2013, dall’ammontare complessivo delle franchigie Imu, dalle aliquote Imu+Tasi che saranno applicate nel 2014, dalle eventuali franchigie Tasi.

In termini generali, si possono fare alcune considerazioni di massima sulla base delle aliquote Imu, nel 2013, per le abitazioni principali e di quelle ordinarie per gli altri immobili.

I comuni nei quali l’aliquota sulle abitazioni principali era al di sotto del livello standard del 4‰ sono poco più di 600, i tre quarti dei quali hanno applicato un’aliquota più bassa di quella maggiorata del 3,3‰ prevista per la Tasi. Una settantina di comuni, nel 2013, sugli immobili diversi dalle abitazioni principali applicò l’Imu massima del 10,6‰: per applicare detrazioni d’imposta alla Tasi per le abitazioni principali, dovrebbero obbligatoriamente portare l’imposta sui servizi indivisibili al 3,3‰. Gli amministratori degli altri comuni hanno margini, più o meno ampi, per aumentare la sola Imu, senza applicare la Tasi (scelta che, nel caso degli immobili in locazione, consentirebbe di far pagare tutta l’imposta ai proprietari, senza il contributo dei locatari).

Le amministrazioni che hanno applicato l’Imu sulla prima abitazione al 4‰ sono circa il 60% del totale (per fornire un’idea della loro rilevanza: in essi vive quasi la metà della popolazione italiana). Il gettito aggiuntivo, nel 2014 rispetto al 2013, che occorre recuperare con la tassazione degli altri immobili, deve essere sufficiente a coprire oltre all’ammontare delle detrazioni (nei comuni che decidono di concederle), anche la perdita di gettito dovuto dello scarto d’aliquota Tasi-Imu, che è dell’1,5 per mille, con Tasi del 2,5‰, e dello 0,7 ‰ con Tasi al 3,3 per mille. Per un numero rilevante di questi comuni potrebbe risultare non eccessivamente problematico mantenere per il 2014 lo stesso gettito del 2013, garantendo, nel contempo, un ammontare complessivo delle detrazioni Tasi uguale a quello delle detrazioni Imu. Quasi 2.400 comuni hanno applicato sugli altri immobili l’aliquota del 7,6‰, che quindi può crescere del 3 per mille, senza applicare la Tasi, e di un ulteriore 0,8 per mille, applicando anche la tassa sui servizi indivisibili. Decisione, quest'ultima, che non può essere evitata più dei 460 comuni con aliquota già al livello massimo del 10,6 per mille, nell'ipotesi, ovviamente, in cui gli amministratori volessero o avessero necessitá di aumentare il gettito.

I comuni che nel 2014 potrebbero incontrare maggiori difficoltà nel mantenere l’invarianza di gettito rispetto all’anno precedente sono quelli che nel 2013 hanno applicato sull’abitazione principale l’aliquota massima del 6 per mille. Sono 370 circa, con una popolazione che supera i 7 milioni di abitanti. Nei comuni che concedono detrazioni d’imposta sulla Tasi sull’abitazione principale, l’aggravio, rispetto al 2013, della tassazione sugli altri immobili deve dare un gettito aggiuntivo per compensare anche la differenza di aliquota Imu-Tasi particolarmente consistenti (2,7 e 3,5 per mille con Tasi rispettivamente a 3,3 e 2,5 per mille). I margini per accrescere la tassazione sugli altri immobili, per una quota consistente di questi comuni, non sono, però, molto ampi. Nel 60% circa dei casi (con quasi 6,4 milioni di abitanti), tali tipologie di immobili erano, infatti, giá tassati con l'Imu allo 10,6 per mille: in più si può solo applicare lo 0,8 per mille dell'aliquota aggiuntiva della Tasi.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui