Ultimi articoli nella sezione

L’economia sommersa e il pareggio di bilancio

Mettere in ordine i conti pubblici è impossibile senza fare i conti con l’economia sommersa e l’evasione fiscale ad essa collegata. Guardiamo le traiettorie dell’economia visibile e insibile, e il gettito fiscale che potrebbe essere recuperato

Una rilettura della dinamica degli aggregati finanziari sottostanti le manovre di bilancio dei governi Berlusconi-Monti che includa esplicitamente anche il contributo dell’economia sommersa, evidenzia la drammatica ovvietà che in assenza, o in presenza di un apporto anche relativamente modesto del sommerso, non ci sarebbe stato alcun bisogno di misure correttive di finanza pubblica, che hanno condotto negli anni ad una clamorosa pressione fiscale e alla compressione delle politiche sociali e per la crescita economica, senza tuttavia affrontare, né ovviamente risolvere, i veri nodi strutturali della nostra società, principalmente l’evasione fiscale e l’illegalità diffusa [1].

Sulla base del valore aggiunto dell’economia sommersa stimato dall’Istat otteniamo, per gli anni 2000-2011, un valore del sommerso pari in media a 238 miliardi di euro all’anno. Negli stessi anni, il rapporto tra totale entrate complessive e PIL è stato pari al 45,5%. La pressione fiscale effettiva calcolata sulla sola economia regolare, ovvero sui soli redditi dichiarati al fisco, è stata pari in media al 55%. Se l’economia sommersa fosse stata tassata alla stessa aliquota (apparente) del 45,5%, essa avrebbe generato entrate complessive per circa 1.312 miliardi di euro, con una media di oltre 109 miliardi all’anno, che rappresenta il valore delle risorse finanziarie sottratte al fisco e, dunque, al finanziamento delle politiche pubbliche.

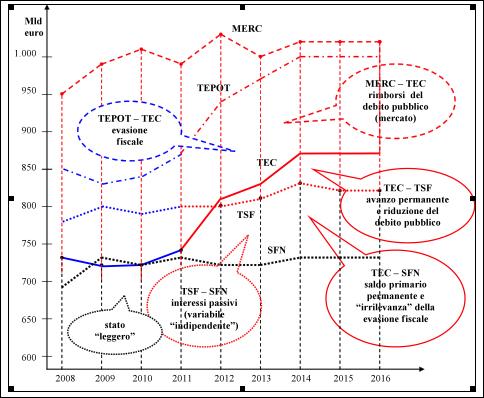

Se sommiamo al totale delle entrate complessive (TEC in figura) il gettito potenziale del sommerso così calcolato, otteniamo il valore del totale delle entrate potenziali (TEPOT) che risulta ampiamente superiore al valore totale della spesa finale (TSF) e, ovviamente, alla spesa finale al netto degli interessi (SFN) che finanzia le politiche pubbliche. Osserviamo che l’evasione fiscale (TEAPOT–TEC) viene “finanziata” dal gettito complessivo dell’economia regolare e, in parte, attraverso l’indebitamento sul mercato.

Le manovre predisposte nel 2011-12 dai governi Berlusconi-Monti avevano l’obiettivo, attraverso il perseguimento del “pareggio di bilancio” già nel 2013, di finanziare il 100% degli interessi passivi e contribuire anche al finanziamento di una quota dei titoli pubblici in scadenza, riducendo per questa via lo stock del debito pubblico. Il valore degli interessi passivi veniva stimato (nel 2011) a oltre 270 miliardi per il triennio 2012-14, e ipotizzando una riduzione dello stock del debito di un punto percentuale di PIL per ogni anno del triennio, complessivamente circa 48 miliardi, l’obiettivo era di raggiungere un saldo primario pari a circa 318 miliardi di euro, circa 106 miliardi in media ogni anno. Il rapporto Debito/PIL era stimato al 123,4% nel 2012, 121,5% nel 2013 e 118,2% nel 2014.

Il finanziamento degli interessi passivi e il rispetto degli obblighi europei sulla riduzione del debito pubblico (fiscal compact) assumono così, attraverso il saldo primario che li deve finanziare, il ruolo di variabili strategiche (“indipendenti”) e le politiche sociali e di sviluppo assumono un ruolo residuale.

La pressione fiscale effettiva, calcolata sui soli redditi dichiarati al fisco, sarebbe passata da una media del 55% negli anni 2000-11, ad oltre il 64% nel triennio 2012-14, scontando pesantemente le conseguenze della manovra. La pressione fiscale sui redditi evasi sarebbe rimasta, ceteris paribus, pari a zero, e il contributo del sommerso al saldo primario si sarebbe sostanzialmente limitato al valore dell’IMU da esso generato.

In ogni caso, il gettito potenzialmente generabile dal sommerso nello stesso triennio, poteva essere stimato in oltre 350 miliardi di euro, un valore ampiamente superiore al pur cospicuo saldo primario complessivo generato dalla manovra, un “avanzo” che avrebbe potuto consentire di perseguire, oltre ad un riequilibrio delle finanze pubbliche, anche obiettivi di giustizia sociale e di crescita economica.

Il perseguimento di un saldo primario quasi interamente finanziato a carico dell’economia regolare ha rappresentato invece per il governo Monti una soluzione concreta ed “immediata” al pareggio di bilancio e perfettamente in linea con l’obiettivo di realizzare uno “stato leggero”. Essa comporta tuttavia conseguenze significative sulla distribuzione del reddito – con l’evasione fiscale che continua ad essere finanziata dall’economia regolare e rendere cosi ”irrilevante” per il governo l’adozione di incisive ed efficaci misure di lotta all’evasione e all’illegalità – e sulla domanda interna, penalizzando le prospettive di crescita e lo stesso risanamento del bilancio pubblico.

Infatti, tale manovra, in combinazione con le politiche deflazionistiche adottate anche da altri paesi dell’Eurozona, sta producendo, nel 2012, una contrazione del PIL stimata in –2,4%, con una stima di una ulteriore diminuzione del –0,2% nel 2013, con il conseguente innalzamento del rapporto Debito/PIL, ora stimato a 126,4% nel 2012 a 127,1% nel 2013 e 125,1% nel 2014 (120,1% nel 2011).

In figura rappresentiamo gli andamenti delle grandezze finanziarie originariamente previsti in conseguenza della manovra (con il PIL in crescita) e semplicemente estrapolati al 2016. Le spese finali al netto degli interessi (SFN) denotano il finanziamento netto delle politiche pubbliche - a carico del gettito generato dall’economia regolare (TEC) che incorpora, dal 2012, il contributo dell’IMU generato dal sommerso. Lo stesso gettito finanzia gli interessi passivi (TSF–SFN) e la riduzione di una quota dello stock del debito pubblico per un valore pari alla differenza tra entrate effettive e spese finali (TEC–TSF). L’importo (MERC–TEC) rappresenta il ricorso al mercato necessario a finanziare quella quota del debito pubblico che giunge a scadenza, ma non è finanziata dalle entrate totali.

Le entrate totali potenziali, inclusive del gettito potenzialmente generabile dal sommerso (TEPOT), risulterebbero, ceteris paribus, ampiamente superiori alle spese finali comprensive degli interessi passivi e più che sufficienti alla restituzione di una quota di debito pubblico, nonché a finanziare obiettivi di equità e di crescita economica.

La manovra sul pareggio di bilancio ha fallito i suoi obiettivi di riequilibrio finanziario e ha contribuito a precipitare l’economia nella seconda recessione nello spazio di tre anni, senza peraltro contribuire al superamento dei nodi strutturali del sistema.

[1] Per un contributo più analitico si rimanda a Morciano M., “Pareggio di bilancio, politiche pubbliche e finanziamento dell’evasione fiscale”, Astrid Rassegna n. 153, febbraio 2012.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui