Ultimi link in questa sezione

Trichet, l'inflazione e i salari tedeschi

Curereste un’insolazione con gli antibiotici? Un colpo di sole fa aumentare la temperatura del corpo, proprio come un’infezione. Ma mentre per quest’ultima quelle medicine sono indicate, sull’altra alterazione sono del tutto inefficaci e dunque non fanno bene all’organismo.

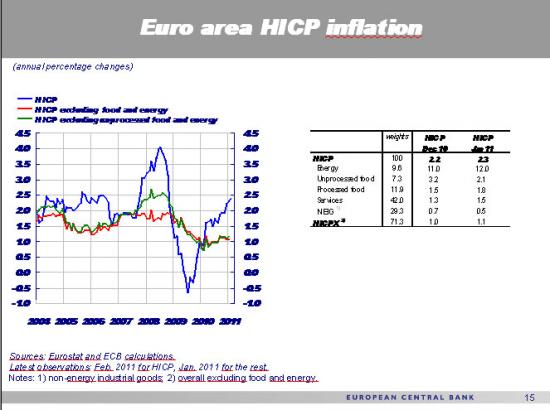

L’aumento dei tassi d’interesse che il presidente della Bce, Jean-Claude Trichet, ha annunciato come “possibile” in aprile rischierebbe di essere un antibiotico contro l’insolazione. Di recente l’inflazione in Europa ha dato segni di risveglio, salendo oltre la soglia del 2% che la Bce considera appropriata. La Banca centrale ha rivisto le previsioni sull’aumento dei prezzi nel 2011 rialzandole di mezzo punto, da un tasso centrale dell’1,8% a uno del 2,3 (media in una “forbice” del 2-2,6%). Ma da che cosa dipende questo rialzo?

Le tabelle dei dati diffusi recentemente dall’Ocse (relativi a gennaio) mostrano una risposta evidente. Nell’area euro, rispetto a un anno prima, i prezzi dell’energia sono aumentati del 12,3% (contro il 7,3 degli Usa e l’8,4 della media Ocse). L’inflazione è arrivata così al 2,3%, ma i prezzi degli alimentari sono saliti solo dell’1,5% e quelli di tutti gli altri capitoli appena dell’1,1. E’ quest’ultimo il dato significativo per l’andamento dell’economia: significa che, a livello del settore produttivo, non ci sono tensioni sui prezzi né “surriscaldamento”. In altre parole, la ripresa è ancora debole: e non potrebbe essere altrimenti vista l’elevata disoccupazione e il basso utilizzo della capacità produttiva. Un rialzo dei tassi, dunque, potrebbe paralizzare del tutto la già fragile ripresa.

Ma Trichet non lo sa? Ovviamente sì. Ma sappiamo da tempo quale sia il pericolo che il presidente della Bce considera assolutamente prevalente: l’aumento dei salari. Trichet teme che, a prescindere dalle sue cause, l’aumento dell’inflazione generi rivendicazioni salariali (in Germania inizia la stagione contrattuale), innescando, nella sua visione, una perniciosa spirale prezzi-salari-prezzi. E quindi tira le briglie (o meglio, al momento minaccia solo di farlo) sul collo delle aziende.

Ma allora, non bisognerebbe fare nulla contro i prezzi che salgono? In effetti qualcosa bisognerebbe fare, ma qualcosa di molto diverso da un aumento indiscriminato dei tassi. I quali sono bassi in modo anomalo, perché sono negativi in termini reali: negli Usa sono a zero contro un’inflazione dell’1,6%, in Europa all’1 contro il 2,3 di inflazione. Significa che le banche invece di pagare per farsi prestare i soldi ci guadagnano. Questa situazione deriva naturalmente dalla crisi scoppiata nel 2008: quasi tutte le banche del mondo erano tecnicamente fallite e senza l’intervento delle banche centrali l’economia mondiale sarebbe crollata come le Torri gemelle. Le Banche centrali allora si sono messe a finanziare le banche per permettere loro di ricostituire il capitale, e infatti – tranne eccezioni – già dal 2009 le grandi banche hanno chiuso i bilanci con utili record.

Naturalmente ci sono state conseguenze collaterali. La massa monetaria è raddoppiata negli Usa e aumentata di un terzo in Europa. Questa enorme liquidità, oltre ad essere potenzialmente rischiosissima per l’inflazione, ha cominciato a spostarsi in cerca di impieghi remunerativi. Si è esasperato il fenomeno del “carry trade”, che consiste nel prendere in prestito il denaro dove costa zero o sottozero per andare ad impiegarlo dove i ritorni sono più consistenti. È accaduto così che le valute dei paesi di nuova industrializzazione quasi immuni dalla crisi, dal Brasile al Far East, si sono rivalutate enormemente per il forte afflusso di capitali; le Borse hanno recuperato le perdite del dopo-crack tornando vicine ai massimi; i prezzi di alimentari e materie prime, dal grano al mais al caffè, dai metalli preziosi al petrolio, hanno fatto registrare aumenti stellari, raddoppiando o in qualche caso triplicando. Molti economisti affermano che non si tratta di speculazione, ma di andamenti provocati da fattori strutturali: la maggiore richiesta di cibo – e di qualità superiore – da parte dei paesi usciti dalla povertà, fenomeni naturali come siccità e inondazioni, “tiraggio” sulle materie prime di quella parte del mondo dove la crescita prosegue robusta. Tutto vero, ma i prezzi non sarebbero saliti così tanto se non ci fosse stata in gito tutta questa liquidità gratuita in cerca di impieghi.

Eppure una cosa da fare ci sarebbe. Magari non risolverebbe tutti i problemi e non curerebbe tutti i mali, ma certo sarebbe fondamentale per evitare il dilemma se aumentare i tassi per combattere l’inflazione o tenerli bassi per non strozzare la ripresa. Bisognerebbe separare nettamente l’attività di prestiti all’economia da quella di investimento. Non è una grande scoperta: è quello che era stato fatto dopo la Grande crisi del ’29 (le cui cause non erano poi troppo diverse da quella del 2008), è quello che aveva proposto l’ex presidente della Fed, Paul Volcker, in qualità di consigliere di Obama, e che poi è stato solo molto parzialmente accolto nella riforma finanziaria Usa. Se le due attività fossero nettamente separate, il costo del denaro per chi presta all’economia potrebbe rimanere bassissimo, mentre per tutti gli altri dovrebbe essere nettamente aumentato, in modo da combattere le bolle che stanno danneggiando il mondo.

E perché non si fa? Perché la lobby della finanza, da tempo la più potente del mondo, non vuole: vuole continuare ad usufruire delle protezioni per chi svolge un ruolo fondamentale nell’economia (cioè presta al sistema produttivo) e nello stesso tempo avere mano libera per le scorrerie finanziarie che in questo modo generano ingenti profitti e – soprattutto – ingenti bonus per quel pugno di persone che guidano questa danza insensata. Finché le cose andranno così, la conseguenza sarà quella così chiaramente esposta da Trichet: i salari non devono aumentare.