Ultimi articoli nella sezione

La chimera della crescita

Negli ultimi anni la politica di svalutazione caricata sul lavoro non ha fatto altro che aggravare gli effetti negativi dell'austerità sulla domanda interna. Eppure l'Ue, anche nelle ultime Raccomandazioni, continua a prescrivere continuità nelle politiche di flessibilità del mercato del lavoro, contrattuali e retributive

Ieri la Commissione europea ha presentato le sue “Raccomandazione 2014-2015” per i singoli paesi dell’Unione. Il responso elettorale ha ammorbidito il timing delle stesse ma non la loro sostanza. La rotta non muta: vincoli di bilancio da rispettare, consolidamento fiscale da proseguire, riforme strutturali da realizzare. D’altra parte non vi erano aspettative per un cambiamento, semmai per una “non indisponibilità” a fornire qualche forma di flessibilità a seguito della richiesta del nostro ministro dell’Economia e Finanze a seguito dell’approvazione del Def 2014. Nel caso italiano, la Commissione ha attestato che non siamo allineati nel percorso di rientro dal debito e quindi nel raggiungimento degli obiettivi di medio termine di pareggio del bilancio strutturale. Si richiede che entro settembre 2014 si realizzi questo allineamento con interventi aggiuntivi, oltre che rispetto degli impegni assunti sul terreno di tagli alla spesa pubblica, privatizzazioni, riforme sul mercato del lavoro, ed altro ancora, rinnovando le precedenti raccomandazioni e chiedendo un più attento monitoraggio e verifica degli interventi realizzati e programmati. Come dire “fidarsi è bene, non fidarsi è meglio”. La via dell’austerità espansiva non deve essere abbandonata!

Ricordiamo che solo due settimane orsono sono stati resi pubblici i dati congiunturali di crescita del reddito nei paesi europei per i primi tre mesi del 2014 e di crescita tendenziale ad un anno, rispetto allo stesso periodo del 2013.

La rappresentazione era sconfortante, ma allo stesso tempo non sorprendente.

A fronte dei segnali di uscita dalla crisi di fine 2013, che troppi commentatori ottimisti interpretavano come indicazioni inequivocabili della “luce alla fine del tunnel”, il dato congiunturale più recente ha scioccato i più, riconsegnandoci un’Europa squilibrata che si muove a più velocità, peraltro tutte deboli se confrontate a quella statunitense ed anche giapponese.

Per l’Oecd, le prospettive di crescita dell’Eurozona per il 2014 fermano il reddito ad un +1,2%, per l’Europa a +1,6%, mentre gli Usa segnano un +2,6%, il Giappone un +2,1%, ed i BRIICS un +5,3% (Oecd, Economic Outlook, 6 maggio 2014).

L’Eurostat ci racconta inoltre che nell’Eurozona (EZ18) solo la Germania si salva con un +0,8% nel primo trimestre (con limitato traino delle esportazioni e ben maggiore invece della domanda interna, privata e pubblica). Viceversa, la virtuosa Olanda ha segnato un sorprendente -1,4%, gran parte dei paesi baltici arrancano da tempo sotto lo zero, e la Francia è a crescita zero. Ma va peggio per il Sud Europa: Portogallo, Grecia, Cipro, Italia, tutti con segni negativi, mentre la Spagna respira. Per tutta l’Eurozona abbiamo un +0,2%, quindi una conferma della stagnazione, non un segnale di ripresa. In Europa (UE28) la situazione è solo di poco migliore (+0,3%): fuori dall’Eurozona, solo il Regno Unito tiene il passo della Germania, e fa meglio della Germania su base tendenziale ad un anno (+3,1% contro +2,3%), oltre ai paesi di area economica tedesca, quali Polonia, Ungheria, Slovacchia (Eurostat, 15 maggio 2014).

In questo quadro deprimente, l’Italia si è presentata con un -0,1% nel primo trimestre 2014 ed un -0,5% come dato tendenziale ad un anno di distanza (rispetto il primo trimestre 2013). L’obbiettivo del Def2014 che programmava una crescita del +0,8% per il 2014 non appare più alla portata; peraltro le stesse previsioni internazionali che indicavano un minore +0,6%, vengono aggiustate ulteriormente verso il basso, a +0,5%. Dall’inizio della crisi, il Pil italiano è diminuito di 7 punti percentuali, ed analoga è oggi la distanza (output gap) tra reddito effettivo e reddito potenziale nonostante che quest’ultimo sia diminuito proprio a causa della crisi. Il Pil reale italiano è oggi al livello del 2000, 14 anni orsono. La prospettiva di farlo crescere da qui al 2018 di oltre il 7% appare una chimera, in assenza di una vigorosa politica economica di domanda che sostituisca quella attuale di rigore che amplifica la depressione. L’Istat (La situazione del paese, 2014) ha poi certificato che le politiche di austerità in Italia, con avanzi primari crescenti durante la crisi (oltre il 2% sul Pil), hanno contribuito alla diminuzione del reddito peggiorando allo stesso tempo il debito pubblico (giunto al 133% sul Pil) e portando le persone disoccupate ed inattive ma potenzialmente sul mercato del lavoro (scoraggiati e giovani senza lavoro e senza formazione) a superare la soglia dei 6 milioni, nel 2013.

La regola è che la potenziale offerta si riduce con la crisi della effettiva domanda, trascinando verso il basso sia il tasso di occupazione sia le possibilità di un suo auspicato recupero; in altri termini, l’aumento della disoccupazione effettiva a causa dalla crisi fa crescere la disoccupazione strutturale, compromettendo l’efficacia delle politiche anticicliche per ristabilire equilibri occupazionali più favorevoli. Il raggiungimento degli obiettivi di tasso di occupazione elevato e disoccupazione bassa viene così compromesso sia per la crisi prolungata (depressione) che distrugge domanda effettiva, sia per gli effetti negativi che questa distruzione esercita sulla offerta potenziale, allontanandola dal livello che sarebbe richiesto per conseguire la massima occupazione. La stagnazione della domanda effettiva allontana così il paese dalla massima occupazione per tre ragioni: perché crea disoccupazione involontaria nel breve termine, la trasforma in strutturale nel breve-medio termine riducendo il potenziale, compromette il suo riassorbimento nel medio-lungo periodo riducendo l’efficacia delle politiche stesse.

Sul fronte del tasso di occupazione, ovvero il rapporto tra occupati e popolazione in età lavorativa, la situazione non appare migliore. La strategia Europe 2020 si è data come obiettivo il raggiungimento di un tasso pari al 75% (UE28) nella fascia della popolazione 20-64 anni. Nel 2002, il tasso di occupazione era il 67%, 8 punti da recuperare in 18 anni. Prima della crisi ne erano stati recuperati 3 (2008: 70%), poi in 5 anni i 2/3 di questo miglioramento è andato perso (2013: 68%): quindi dopo 11 anni il miglioramento è stato solo di 1 punto percentuale (Eurostat, 19 maggio 2014). Nei prossimi 7 anni dovremmo quindi recuperare 1 punto all’anno. L’Italia si trova nella identica situazione, con un target del 67% (2002: 59%; 2013: 60%).

Inoltre ampia ed in crescita è la divergenza tra paesi dell’Unione: tra il paese con il tasso di occupazione più alto (Svezia) e quello con il più basso (Grecia) ci sono circa 30 punti di differenza, quando erano circa la metà nel 2002. Ma questo è solo il caso più eclatante, a causa della crisi greca, a cui seguono crescenti divergenze tra i paesi nordici e dell’Europa continentale ed i paesi periferici.

Il percorso di Europe 2020 appare quasi impossibile. Tutte le previsioni e le analisi economiche convergono su un dato: la ripresa economica sarà, quando verrà, jobless, ovvero non creerà posti di lavoro. La crescita della produzione, non esaltante, sarà in gran parte assorbita dalla crescita della produttività, anche perché le politiche devono essere orientate a far crescere la competitività dei singoli paesi e dell’Europa nel suo insieme, per affrontare le sfide della competizione su scala globale e sfruttare le opportunità offerte dalla crescita dai mercati esteri. Come ricorda il Governatore della Banca d’Italia “Aumenti di produttività e crescita dell’occupazione sono conciliabili se si riprende la domanda interna. La chiave è l’aumento degli investimenti fissi, che sono la cerniera tra domanda e offerta: da un lato, se ci sono le giuste condizioni esterne, essi sono la componente della domanda che reagisce più rapidamente al mutamento delle aspettative; dall’altro, essi potenziano la capacità di offerta sfruttando il progresso della tecnologia e rispondendo alla globalizzazione dei mercati e degli stessi processi produttivi” (Considerazioni finali del Governatore della Banca d’Italia, 2014, p.12). Ma nella crisi dal 2008 gli investimenti sono crollati, ed in rapporto al Pil diminuiti significativamente ben sotto la soglia del 20%. In Italia siamo tornati al 17%, livello minimo dal dopoguerra.

Il sogno di una strategia per la massima occupazione rischia quindi di infrangersi a causa della lunga depressione che dal 2008 investe l’Europa e del lascito delle politiche economiche adottate. Siamo entrati nel settimo anno della crisi, come i dati di inizio 2014 certificano.

D’altra parte, questo è il lascito che ci han riservato le politiche di austerità espansiva e di precarietà espansiva che hanno improntato la politica economica europea attuata quasi in contemporanea nei vari paesi.

Le prime, del rigore dei conti, hanno agito sulla base della fallace idea secondo la quale dal contenimento dei deficit pubblici conseguissero riduzioni dei debiti e si liberassero risorse che il privato sarebbe andato ad utilizzare più efficacemente. Ma non si è tenuto conto del “vuoto di domanda” che così l’arretramento del pubblico creava, oltre che della efficacia spesso solo presunta del privato. La minore domanda pubblica non è stata compensata da una maggiore domanda privata, anzi consumi privati ed investimenti privati sono diminuiti mettendo in crisi tutta la domanda interna, europea e nei singoli paesi, lasciando tutto l’onere della crescita ad una domanda estera peraltro non più trainante. L’esito è stato che proprio a seguito del rigore i debiti invece di diminuire sono aumentati, nell’Eurozona da un rapporto del 65% sul Pil si è superata la soglia del 95%, ed al contempo la crescita del reddito si è azzerata, mentre quella dell’occupazione è divenuta negativa.

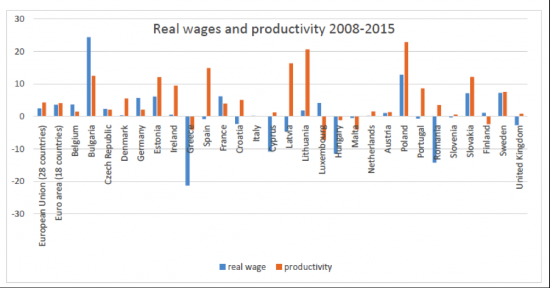

Le seconde, della competitività salariale, hanno avuto il loro pilastro nella flessibilità del lavoro, contrattuale e retributiva. Anche in questo caso una idea fallace le ha alimentate, ovvero che l’aumento dell’occupazione potesse essere conseguito unicamente a condizione che si realizzasse un trasferimento di tutele del lavoro e diritti da chi li aveva a chi ne era privo. Gli esiti sono stati molteplici, e prevedibili, sulla offerta e sulla domanda. Si è ridotta la platea del lavoro tutelato, ed è aumentata quella del lavoro non tutelato, senza peraltro accrescere le tutele per questo ultimo. Si è così realizzata una sostituzione di lavoro più che una creazione di lavoro, con conseguente riduzione di tutele e diritti sia per chi li aveva conquistati nel passato, sia per chi si attendeva una alleggerimento dello stato di precarietà lavorativa e sociale. Ma non solo tutele e diritti sono stati intaccati; le stesse retribuzioni ne hanno sofferto, sia quelle degli insiders che quelle degli outsiders. Le retribuzioni nominali sono state compresse, e le retribuzioni reali diminuite; queste ultime non hanno certo tenuto il passo della pur debole crescita della produttività, determinando una ulteriore fase di diminuzione della quota del lavoro sul reddito (si veda Janssen R., Social Europe Journal, 30 maggio 2014: http://www.social-europe.eu/2014/05/wage-depression/). Questa politica di svalutazione interna caricata sul lavoro ha forse contribuito ad aumentare la competitività del sistema e la sua crescita? Non appare questo l’esito, semmai tale politica sembra produrre due effetti, entrambi perniciosi. Da un lato, ne è derivato un contenimento della domanda di beni e servizi che trae origine dal reddito da lavoro, andando ad aggravare gli effetti negativi delle politiche di austerità sulla domanda interna. Dall’altro, la competitività del sistema non ne ha tratto vantaggio, se è vero che sia per effetti di scala (minori volumi di produzione) che per quelli di sostituzione (lavoro meno retribuito e meno produttivo), la dinamica della produttività langue in tutta Europa, e prosegue la sua ventennale stagnazione in Italia in presenza di contenimento dei salari nominali.

Grafico 1 – Crescita cumulata dei salari reali e della produttività del lavoro 2008-2015 (per il 2014 e 2015 previsioni della Commissione Europea) (fonte: Janssen, 2014)

D’altra parte, che queste non fossero le politiche più adatte da adottare nella crisi, ovvero in un equilibrio di disoccupazione, lo aveva ben indicato Keynes nel capitolo dedicato ai Cambiamenti dei salari nominali della sua Teoria generale. “In the light of these considerations I am now of the opinion that the maintenance of a stable general level of money-wages is, on a balance of considerations, the most advisable policy for a closed system; whilst the same conclusion will hold good for an open system, provided that equilibrium with the rest of the world can be secured by means of fluctuating exchanges. There are advantages in some degree of flexibility in the wages of particular industries so as to expedite transfers from those which are relatively declining to those which are relatively expanding. But the money-wage level as a whole should be maintained as stable as possible, at any rate in the short period. […] In the long period, on the other hand, we are still left with the choice between a policy of allowing prices to fall slowly with the progress of technique and equipment whilst keeping wages stable, or of allowing wages to rise slowly whilst keeping prices stable. On the whole my preference is for the latter alternative, on account of the fact that it is easier with an expectation of higher wages in future to keep the actual level of employment within a given range of full employment than with an expectation of lower wages in future, and on account also of the social advantages of gradually diminishing the burden of debt, the greater ease of adjustment from decaying to growing industries, and the psychological encouragement likely to be felt from a moderate tendency for money-wages to increase” (Keynes, TG, cap.19).

Tuttavia la Commissione non è interessata a ciò che scriveva Keynes, e neppure a ciò che sostiene una platea, a dire il vero molto vasta, di economisti più o meno keynesiani. Per cui le sue Raccomandazioni del 2 giugno continuano a prescrivere per l’Italia, come per gli altri paesi, niente altro che la continuità delle politiche di flessibilità del mercato del lavoro, contrattuali e retributive, per accrescere la competitività salariale. La crescita è affidata al contributo della componente estera della domanda, anche se questa pesa meno del 20% per i paesi dell’Unione, mentre il rimanente 80% è domanda interna, consumi delle famiglie, investimenti privati e pubblici, servizi collettivi. Per accrescere la prima ci raccomandano di proseguire nelle politiche coordinate e simmetriche che comprimono la seconda, anche se queste hanno effetti depressivi sul reddito complessivo e sull’occupazione, producendo anche l’effetto collaterale un innalzamento del rapporto debito/Pil per tutti i paesi.

La competitività salariale è intesa come lo strumento cardine per conseguire questo obiettivo, che opera via riduzioni del costo unitario del lavoro, tale da accrescere la competitività di costo europea nei mercati globali. Per la Commissione ciò si realizza con interventi che ridimensionano il ruolo della contrattazione collettiva, nazionale e di settore, nella determinazione dei salari nominali, che invece devono essere allineati alla produttività dell’impresa, meglio ancora dei singoli lavoratori. Al contempo i salari reali non devono essere preservati da meccanismo di indicizzazione e salvaguardia del potere d’acquisto, ma rispondere alle condizioni di un mercato del lavoro concorrenziale, dove ingressi ed uscite devono essere peraltro deregolati per servire le esigenze produttive dell’impresa, senza interferenze esercitate dalle istituzioni che vincolano l’agire manageriale e creano anche barriere tra i lavoratori protetti e garantiti, gli insider, e coloro che non lo sono, gli outsider. In fondo la precarietà o la disoccupazione non sono altro che l’altra faccia della medaglia dell’operare di istituzioni collettive: ridimensioniate queste, saranno ridimensionate sia la precarietà che la disoccupazione. Una narrazione questa che viene resa più appealing dalle tecniche economiche sulla disoccupazione strutturale che portano quella italiana all’11% lasciando un misero 2% per quella involontaria keynesiana. Così da far risultare evidente ciò che evidente non è, ovvero che non sia la domanda il problema, semmai le condizioni di offerta, e quindi la necessità delle riforme strutturali. Una narrazione che, se non fosse per le technicalities impiegate, ricorda molto l’ancien régime.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui