Ultimi articoli nella sezione

Il giorno dello “Sblocca Italia”

Venerdì 29 agosto alle ore 11.00, l’Istat ha divulgato alcuni dati dell’economia reale italiana. Da quell’ora Renzi non sembra essersi preoccupato molto dell’Istat. A noi, a differenza sua, un poco di preoccupazione è montata.

Prologo

Venerdì 29 agosto, il giorno prima del summit europeo che ha assunto le prime decisioni sulla composizione della futura Commissione, dovrà essere ricordato non tanto per il reclamizzato “Sblocca Italia”, preludio dei mille fatidici giorni dell’epoca renziana il cui count down è partito il 1 settembre 2014, e neppure per il successo di Renzi per aver portato il Ministro Mogherini a ricoprire il ruolo di “Lady Pesc” (http://ilmanifesto.info/mogherini-la-faccia-migliore-del-vuoto-italiano/), quanto per alcuni dati dell’economia reale italiana che l’Istat in un solo giorno, appunto il venerdì 29, ha divulgato, alle ore 11.00. Da quell’ora Renzi non sembra essersi preoccupato molto dell’Istat sino a giungere alle ore 16.00, inizio del Consiglio dei Ministri. A noi, a differenza sua, un poco di preoccupazione è montata.

Appuntiamoci questa data ed i grafici che seguono su recessione-deflazione-disoccupazione, prima di salutare l’anno 2014 ed entrare nel 2015. Vorremmo fossero il nostro “vecchione” da bruciare il 31 dicembre, ma temiamo che l’auspicio difficilmente si realizzerà.

1. La recessione

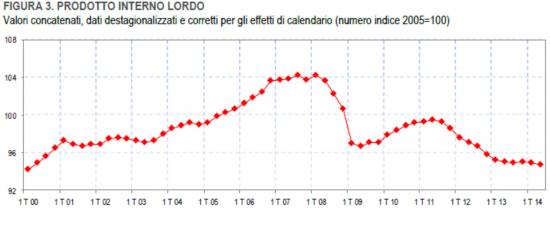

Il primo blocco di grafici è quello della recessione. Il grafico 1 che segue raffigura i dati trimestrali del Pil italiano dal 2000 e mostra impietosamente come dalla crisi del 2008 l’economia non si è più risollevata se non per il breve periodo a cavallo del 2010 ed il 2011, per poi ripiombare nella depressione di sette lunghi anni che ha portato il reddito prodotto a quello del 2000. Come abbiamo argomentato qui (http://old.sbilanciamoci.info/Sezioni/italie/I-pesci-da-pigliare-25752) e qui (http://www.economiaepolitica.it/politiche-fiscali-e-di-bilancio/linsostenibile-leggerezza-della-politica-economica-italiana/#.VANx7GOM0qk) con Roberto Romano, il dato del secondo trimestre 2014 non segna tanto il reingresso tecnico dell’Italia nella recessione, quanto conferma come non si sia mai usciti dalla crisi del 2008.

Graf.1 – La recessione in Italia (fonte: Istat, Conti economici trimestrali, 29 agosto 2014: http://www.istat.it/it/archivio/130505)

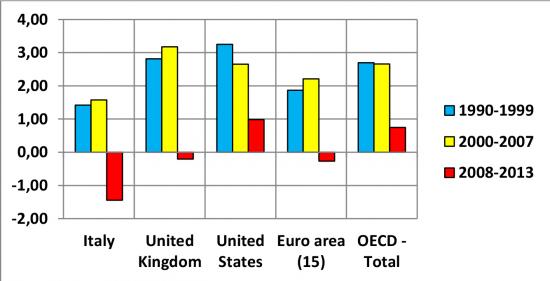

Non solo però segnala ciò; occorre leggerlo in modo comparativo con gli altri paesi per due ragioni almeno. Primo, mentre il dato italiano fa segnare un -0,3% su base annuale e quello francese non si discosta molto con un +0,1%, la Germania nonostante l’esito negativo trimestrale marca un +1,3% su base annuale, ma l’Eurozona si ferma al +0,6%. Molto meglio fanno gli Stati Uniti con +2,5% ed il Regno Unito con +3,1%. Il quadro per l’Europa con moneta comune rimane critico, ed in questo quadro quello italiano è il peggiore. Secondo, l’Italia non cresce, o cresce poco o nulla, da oltre 15 anni, dalla nascita dell’Euro ma ancor prima, rispetto agli altri paesi. Negli anni ’90 l’Italia cresceva meno dell’1,5%, i paesi dell’Eurozona al 2% circa, i paesi Oecd oltre il 2,5%; dal 2000 l’Italia è stata a crescita 0%, l’Eurozona sopra l’1%, l’Oecd vicino al 2%. Distinguendo dal 2000 gli anni pre-crisi dal dopo-crisi, questa è la rappresentazione che emerge (grafico 2).

Graf.2 – Crescita annuale media del PIL reale (fonte: elaborazioni su Oecd, Statistics, Economic Projections, maggio 2014)

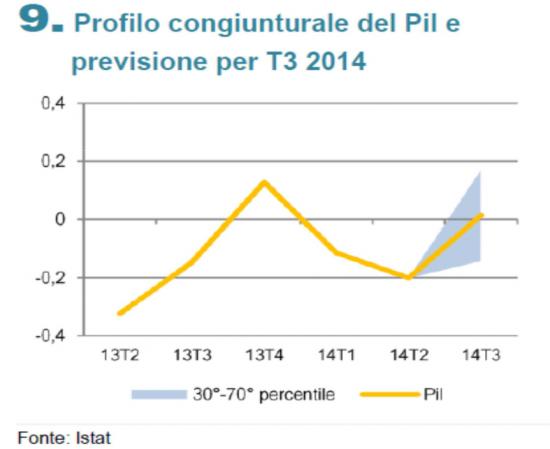

Non vediamo quindi ragioni per rallegrarsi se lo stesso Istat nella sua Nota mensile n.7 sempre di venerdì 29 (http://www.istat.it/it/archivio/130590) scrive: “Il modello di previsione di breve periodo dell’Istat, che utilizza le informazioni congiunturali disponibili, indica un proseguimento della fase di stagnazione per il terzo trimestre del 2014. […] In base a queste previsioni, la crescita acquisita per il 2014 è pari a -0,3%“. In attesa della Nota di aggiornamento al Def2014 del governo, l’Istat accorre in aiuta con un altro grafico, il n.3 per noi, nel caso in cui il Primo Ministro Renzi non abbia inteso, distratto dal gelataio Grom.

Graf.3 – Previsioni crescita PIL reale terzo trimestre 2014 (fonte: Istat, Nota mensile n.7, 29 agosto 2014)

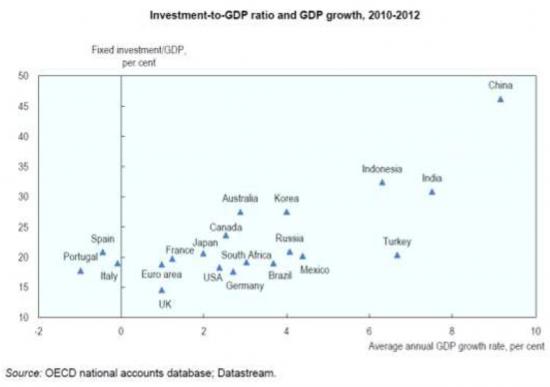

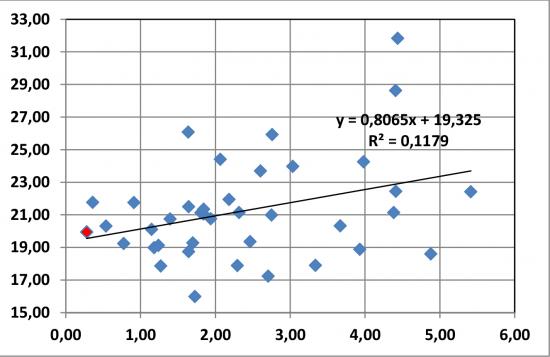

Al di la del dato congiunturale, vi è un dato strutturale che ci pare cruciale come ci fa osservare Roberto Romano nel grafico che segue (n.4) che lui ha gentilmente elaborato. L’Italia non è posizionata peggio di altri paesi industriali quanto a rapporto investimento su Pil: siamo sopra il livello dell’Eurozona, sopra Stati Uniti e Germania, ben sopra il Regno Unito, mentre ci sopravanzano Spagna, Portogallo, Francia; Canada, Giappone e Australia tra i paesi più sviluppati. Il problema è che a fronte di questo tasso di formazione del nostro capitale fisso, il rendimento misurato dalla crescita del Pil è tra i più modesti, superato anche da paesi che hanno un tasso di investimento inferiore al nostro. L’esercizio dovremmo replicarlo per un periodo temporale più esteso, dal 2000 ad esempio, per verificare se questa evidenza viene confermata o meno. È certo che con la crisi dal 2008 il nostro tasso di accumulazione si è ridotto notevolmente collocandosi sotto il 20%, ma ciò è avvenuto anche per tanti altri paesi. L’evidenza segnala comunque un problema strutturale se a fronte di analoghi tassi di accumulazione le performance economica in termini di reddito prodotto è così modesta per l’Italia.

Graf.4 – Crescita annuale media del PIL reale e valore medio annuale investimenti su PIL (fonte: elaborazioni su Oecd, Statistics)

Sul perché il rendimento degli investimenti italiani è così scarso in termini di crescita del reddito ma anche della produttività del lavoro ci siamo già occupati qui (http://old.sbilanciamoci.info/Sezioni/italie/Lavoro-un-cambio-di-rotta-verso-l-innovazione-18419) e qui (http://www.lavoce.info/quellorganizzazione-del-lavoro-che-litalia-non-innova/); rimandiamo il lettore a queste due letture.

In effetti, l’esercizio lo abbiamo ripetuto, per il periodo 2000-2013, e l’esito è confermato (graf.4bis).

Graf.4bis – Crescita annuale media del PIL reale e valore medio annuale investimenti su PIL, 2000-2013 (fonte: nostre elaborazioni su Oecd, Statistics)

2. La deflazione

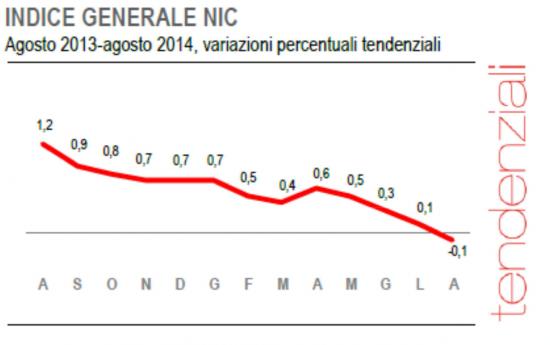

Il secondo blocco di grafici è quello che si riferisce al processo inflazionistico, anzi deflazionistico perché a ben vedere, come la linea rossa del grafico 5 illustra, la dinamica inflazionistica italiana ha una tendenza progressiva nell’ultimo anno che partiva con l’inflazione al +1,2% nell’agosto del 2013 su base annuale, per giungere ad un -0,1% nell’agosto 2014. A gennaio 2013 era però al +2,2%, e se andiamo indietro all’agosto 2012 si era al +3,2%. Partendo dal 2008, anno in cui avevamo una crescita dei prezzi al consumo pari al +3,3% annuo, si è precipitati con la crisi del 2009 al +0,8%, rialzandosi poi al +1,5% nel 2010 ed al +2,8% e +3% nel 2011 e nel 2012. Da due anni l’inflazione è in diminuzione progressiva, che da un +3% annuo ci ha portati al segno –, con il dato Istat del venerdì 29 agosto.

Graf.5 – La deflazione in Italia (fonte: Istat, Prezzi al consumo, 29 agosto 2014; http://www.istat.it/it/archivio/130487)

Ci siamo già occupati della deflazione qui (http://old.sbilanciamoci.info/Sezioni/italie/Con-la-depressione-arriva-anche-la-deflazione-25810) commentando i dati di luglio, dove abbiamo argomentato che deflazione e recessione sono due fatti dell’economia reale che vanno oggi letti assieme e che rischiano di farci entrare nel 2015 con aspettative negative circa reddito e prezzi, con ulteriore contrazione della domanda e dell’occupazione. Le previsioni economiche per il 2014 son tutte negative, da parte delle istituzioni nazionali e internazionali, fatta eccezione il Governo Renzi che ancora spera in una uscita dal tunnel per vocazione all’ottimismo quando i dati narrano una realtà ben differente (narrazione non condivisa però dal Ministro dell’Economia P.C. Padoan che ripiega in ritirata e ammette grossolani errori previsivi). Gli stessi istituti però confidano ancora (per ora almeno!) in una crescita per il 2015. La nostra previsione è diversa: prevediamo seguendo la nostra “rule of thumb” che quelle previsioni ottimistiche saranno a breve riviste al ribasso, lasciandoci in eredità una crescita difficile per l’anno prossimo, se non un altro anno di recessione. Non vorremmo essere noi Cassandra scambiata per uccellaccio del malaugurio, ma i dati che accoppiano deflazione e recessione non lasciano intravvedere scenari diversi, in mancanza di una qualche politica economica basata su domanda pubblica per la crescita. Ma questa non si intravvede in Italia, e men che meno in Europa dove molti fanno erroneamente affidamento sulle azioni taumaturgiche di una BCE con le ali spuntate: i cittadini europei e tra loro quelli dei paesi periferici, come noi italiani, dovrebbero recarsi dal King Draghi, il Re dell’Eurozona, per chiedere soccorso, come nel seicento all’epoca della restaurazione inglese, i sudditi britannici che soffrivano di scrofola andavano dal King Charles II Stuart per ricevere il “Royal Touch” (Marc Bloch, I re taumaturghi, Einaudi, Torino) (http://www.einaudi.it/libro/scheda/%28isbn%29/978880617761/)[1].

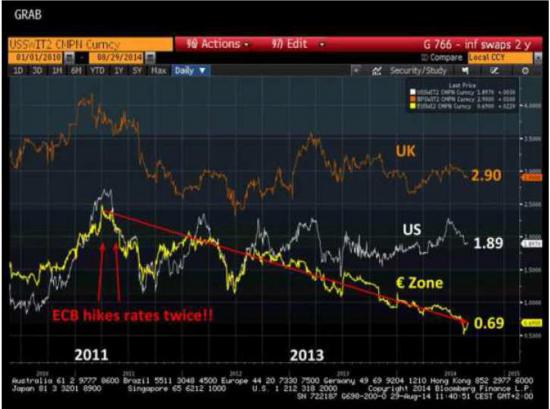

La politica della BCE non appare peraltro aver conseguito risultati brillanti sul terreno della inflazione-deflazione, come i grafici 6 e 7 che seguono mostrano, in termini di inflazione attesa a 2 anni ed a 5 anni. La divergenza tra inflazione attesa nel Regno Unito e negli Stati Uniti e quella dell’Eurozona appare evidente da inizio del 2013. Qui non è tanto in discussione il comportamento erroneo nel 2011 (aprile e luglio) della BCE, governata allora da Jean-Claude Trichet, che preoccupata dell’inflazione ha aumentato i tassi di rendimento per ben due volte consecutivamente quando invece Fed e Banca d’Inghilterra adottavano la strategia opposta. Quanto ciò che non ha fatto dopo con Draghi, o meglio ha lasciato che avvenisse nonostante gli allarmi, ovvero una progressiva discesa della dinamica attesa dei prezzi in fase di recessione ben al di sotto del target del 2%[2] tanto da portare l’inflazione effettiva dell’Eurozona allo 0,4% e molti paesi in piena deflazione, sotto lo 0%.

Graf.6 – La BCE e l’inflazione attesa a 2 anni (fonte: Real-World Economics Review Blog, Draghi Speaketh, 29 agosto 2014: http://rwer.wordpress.com/2014/08/29/draghi-speaketh/)

Graf.7 – La BCE e l’inflazione attesa a 5 anni (fonte: Real-World Economics Review Blog, Draghi Speaketh, 29 agosto 2014: http://rwer.wordpress.com/2014/08/29/draghi-speaketh/)

Draghi ha ora dichiarato a Jackson Hole che qualcosa farà, ma che in assenza di una politica fiscale che induca una ripresa della domanda effettiva poco potrà fare per riportarsi sul target del 2%. Il ministro delle finanze tedesco Wolfgang Schaeuble, che costantemente monitora le parole del Governatore, ha già peraltro fatto conoscere il suo pensiero, dichiarando che “la BCE ha esaurito le munizioni”[3]. D’altra parte, potrebbe sembrare questa una rinuncia alla dottrina monetarista secondo la quale l’inflazione è un fenomeno monetario, per lasciare spazio al ruolo della politica economica fiscale, ovviamente tassativamente ancorata alle riforme strutturali da farsi, ma ci appare affermazione troppo ardita. Vero è che BCE e Commissione Europea sono prigionieri del loro passato (e presente) fatto di convinzioni economiche liberiste e di forza degli interessi costituiti. Difficilmente cambieranno idea sulla conduzione della politica economica, dando torto a Keynes quando affermava che «Il potere degli interessi costituiti è assai esagerato in confronto con la progressiva estensione delle idee» (J.M. Keynes, Teoria generale, 1936, p.340). Sono propenso a ritenere che abbia invece ragione Krugman quando afferma che «Well, when economic myths persist, the explanation usually lies in politics - and, in particular, in class interests» (P. Krugman, “Hawks Crying Wolf”, New York Times, 21 agosto 2014: http://www.nytimes.com/2014/08/22/opinion/paul-krugman-hawks-crying-wolf.html?module=Search&mabReward=relbias%3Ar)[4].

3. La disoccupazione

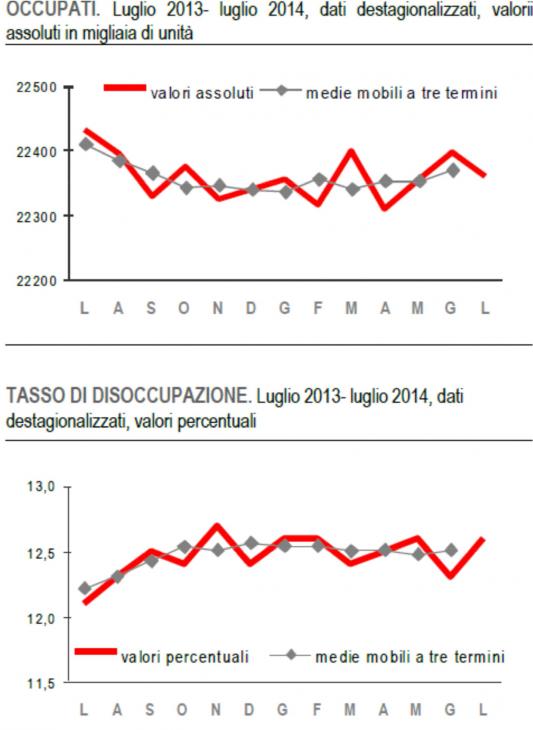

Il terzo blocco di grafici è quello della occupazione e disoccupazione. Il tasso di disoccupazione è continuato a salire nell’ultimo anno e con la rilevazione di luglio 2014 siamo giunti al 12,6%, con 3.220.000 persone che cercano lavoro. La disoccupazione giovanile (14-24 anni) è attorno al 43%. Anche il numero degli occupati ha continuato a diminuire nell’ultimo anno, portando ad una ulteriore riduzione del tasso di occupazione, oggi pari al 55,6%, mentre abbiamo l’Agenda 2020 dell’Europa (http://ec.europa.eu/europe2020/targets/eu-targets/index_it.htm) che assegna per il nostro paese un obiettivo irraggiungibile fra sei anni, il fatidico 67-69%[5].

Graf.8 – L’occupazione e la disoccupazione in Italia (fonte: Istat, Conti economici trimestrali, 29 agosto 2014; http://www.istat.it/it/archivio/130505)

Dall’inizio della crisi, abbiamo perso più di 1 milione di posti di lavoro, pari al 4,2% circa degli occupati, ma in termini di unità di lavoro equivalenti la perdita è stata di 1.800.000 unità, pari al 7,5%, come attesta l’Istat nel suo Rapporto annuale 2014. In aggiunta, le ore non lavorate per le quali è prevista la cassa integrazione sono passate dal 7,7‰ del 2007 al 35‰ nel 2013. Tra gli occupati, il part-time è salito al 18% ma di questo ben il 60% è involontario, ovvero svolto da persone che vorrebbero un lavoro a tempo pieno ma sono costrette al tempo parziale.

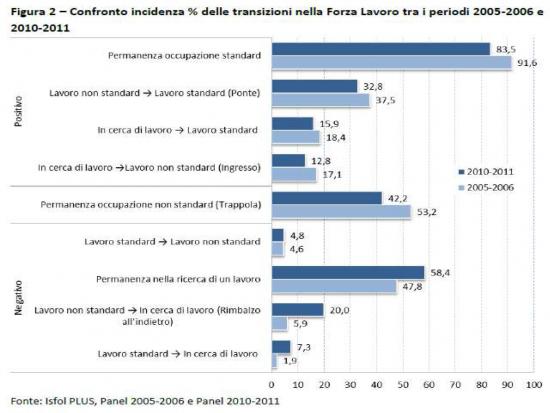

L’Isfol (http://www.isfol.it/) ci racconta anche che sul mercato del lavoro dal 2007 la situazione è di molto peggiorata. Il grafico 9 ci aiuta a capirlo. Mentre si sono ridotte inizialmente nei primi due anni della crisi le posizioni di lavoro non standard, dopo il 2009 è iniziato un processo di sostituzione del lavoro standard con lavoro non standard, contratti a termine, a tempo ridotto, a chiamata, lavoro autonomo che fattura ma non incassa; è aumentato il fenomeno della “trappola occupazionale”, più lavori non standard successivi con scarse possibilità di passare ad un lavoro standard, ed è anche aumentato il fenomeno del “rimbalzo”, ovvero del passaggio da lavoro non standard allo stato di disoccupazione o di inattività. Il lavoro non standard ha visto ridursi la caratteristica di “ponte occupazionale” verso un lavoro standard, tempo pieno e indeterminato, mentre si risolve nello stato della crescente precarietà. Al contempo si sono ridotti gli “ingressi” sul mercato del lavoro, con il prevalere dell’effetto scoraggiamento che tiene fuori dalla ricerca del lavoro un crescente numero di potenziali occupati, e sono aumentate le “uscite” dallo stato di lavoro standard per cui neppure il tradizionale posto di lavoro “garantito” è ormai più “garantito”[6].

Graf.9 – Il mercato del lavoro nella crisi in Italia (fonte: Isfol, Come si è evoluta la flessibilità con la crisi, 6 maggio 2014: http://www.isfol.it/Isfol-appunti/archivio-isfol-appunti/6-maggio-2014-come-si-e-evoluta-la-flessibilita-con-la-crisi)[7]

Epilogo

A questo punto, la giornata per il Governo Renzi doveva ancora iniziare, alle ore 16.00 era convocato il Consiglio dei Ministri per varare lo “Sblocca Italia” ed amenità simili. Ad inizio di agosto, Renzi annunciava oltre 40 miliardi di impegni a bilancio per casa, scuola, infrastrutture, giustizia, e rinviava al venerdì 29 agosto per le consuete slide. Tuttavia, qualche giorno prima il Ministro dell’Economia P.C. Padoan aveva fatto intendere che nel rispetto del fatidico 3% deficit/Pil, i miliardi non ci sarebbero stati, che tutto doveva avvenire a saldi invariati per i conti pubblici. Così lo “Sblocca Italia” si è sgonfiato; è rimasto qualcosa recuperando fondi non spesi ma già stanziati dai governi precedenti, un po’ di maquillage normativo per accelerare i tempi di realizzazione di alcune opere peraltro pure esse programmate dai governi precedenti, norme liberali per costruzioni edilizie e cementificazioni nelle aree demaniali, e dulcis in fundo un impegno per abbreviare i processi civili e penali, come ad esempio l’abolizione della possibilità di ricorrere in Cassazione nel caso in cui i due precedenti gradi di giudizio siano concordi ed il ricorso all’arbitrariato degli avvocati per le cause pendenti. Poi si è partiti per il summit europeo, per conquistare “un posto al sole”! Nel frattempo l’Italia è lì che aspetta, con il suo fardello di recessione-deflazione-disoccupazione.

[1] La storia di un miracolo e della sua ingenua credenza svelata da uno dei più grandi storici d'Europa.

[2] Sulla politica della BCE ed il target del 2% si veda G. Claeys, Z. Darvas, S. Merler, G.B. Wolff, “Addressing weak inflation: The European Central Bank's shopping list”, Bruegel Policy Conribution, n.5, maggio 2014.

[3] Wolfgang Schaeuble, in un’intervista a Bloomberg Tv: “Ad essere sinceri non penso che la politica monetaria della Bce abbia gli strumenti per combattere la deflazione, […] la liquidità sui mercati non è troppo bassa, anzi è troppo elevata”.

[4] Scrive Krugman: “Eight decades ago, Friedrich Hayek warned against any attempt to mitigate the Great Depression via “the creation of artificial demand” […] Inflation obsession is as closely associated with conservative politics as demands for lower taxes on capital gains […] But the last people you want to ask about appropriate policy are people who have been warning about inflation year after year. Not only have they been consistently wrong, they’ve staked out a position that, whether they know it or not, is essentially political rather than based on analysis. They should be listened to politely - good manners are always a virtue - then ignored”.

[5] Il tasso di disoccupazione è calcolato come rapporto tra numero di coloro che cercano attivamente un lavoro e numero delle forze di lavoro (occupati e disoccupati); il tasso di occupazione è dato dal numero degli occupati in rapporto alla popolazione in età lavorativa.

[6] Per aggiungere una nota critica ulteriore sarebbe utile la lettura del rapporto dal titolo “Valutazione di interventi di riforma del mercato del lavoro attraverso strumenti quantitativi”, a cura di Germana Di Domenico e Margherita Scarlato, redatto per il Ministero dell’Economia e delle Finanze (febbraio 2014) nel quale si esaminano gli effetti della riforma Biagi del 2003 e della riforma Fornero del 2012 sul mercato del lavoro. Per entrambe le riforme gli esiti non appaiono favorevoli: “[…] considerando complessivamente i risultati deludenti emersi dall’analisi statistica condotta in questa ricerca, che copre un arco temporale di circa 15 anni,. possiamo concludere che le riforme ‘parziali’ della legislazione sul mercato del lavoro hanno avuto l’effetto di accrescere la segmentazione del mercato e i recenti correttivi introdotti non sono stati efficaci nel migliorare l’accesso ad un lavoro stabile né nell’aumentare la probabilità di transizione dal lavoro temporaneo a quello permanente” (pp.80-81).

Si veda http://www.dt.tesoro.it/it/eventi/dettaglio.html?resourceType=/modules/eventi/elem_0215.html.

[7] Il documento Isfol da cui è ripreso il grafico è stato elaborato da Emiliano Mandrone, Manuel Marocco, Debora Radicchia.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui