Ultimi articoli nella sezione

Austerity Italian Style

L'uscita dalla procedura di deficit eccessivo ha prodotto fin troppo facili entusiasmi. Ma la decisione della Commissione europea non sancisce per l'Italia l'ingresso nell'élite dei paesi virtuosi e, quel che è peggio, non segna la fine dell'austerity né apre margini per politiche fiscali espansive

L'abrogazione da parte della Commissione Europea della procedura di deficit eccessivo per l'Italia ha prodotto un diffuso entusiasmo. Il fatto di uscire dal club dei paesi con un deficit sopra il 3 per cento del Pil può essere visto come un segnale positivo per la nostra economia, dato che l'Italia entrerebbe a far parte di un gruppo di paesi virtuosi, con conti pubblici maggiormente in ordine. Altri vedono nell'abrogazione della procedura il miraggio della fine dell'austerità con la conseguente possibilità di nuovi margini di manovra per l'intervento pubblico in un'economia al collasso. Sfortunatamente nessuna di queste due visioni e' fondata.

Mito numero uno: l'uscita dalla procedura di deficit eccessivo sancisce l'entrata dell'Italia nell'élite dei paesi virtuosi dell'Unione Europea

La prospettiva di entrare a far parte del sempre più ristretto club dei paesi virtuosi deve essere in primo luogo valutata alla luce della strategia di politica economica che ci ha permesso di rispettare gli impegni con l'Ue per la correzione del deficit. Fra il 2011 e il 2012 il governo Berlusconi prima e il governo Monti poi, si sono imbarcati in una serie di tagli alle spese e aumenti di imposte superiori al 4% del Pil. A fronte di quest'enorme politica di austerity, lodata dai cheerleaders del pensiero unico europei e nazionali, il deficit si e' ridotto solamente dello 0,8% (dal 3,8% del 2011 al 3% nel 2012), mancando completamente il target iniziale di 1,7%. Gli effetti della politica di austerity imposta durante la più' grave recessione dal dopoguerra ad oggi sono stati una caduta del Pil pari al 2.4%, esattamente il doppio di quanto previsto ad Aprile 2012 dallo stesso Ministero delle Finanze. Per non parlare dell'esplosione del disagio sociale e del tasso di disoccupazione schizzato in alto di 2 punti percentuali dopo essere rimasta relativamente stabile nei due anni precedenti.

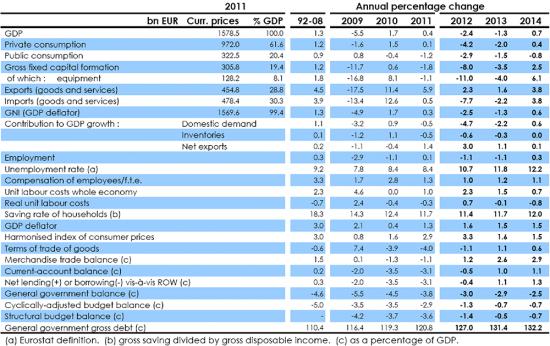

Tabella 1 – Previsioni macroeconomiche per l'Italia (Commissione Europea, Maggio 2013)

Dati: Previsioni Economiche della Commissione Europea, Maggio 2013.

Sono state success stories come queste, oltre all'esperienza ancora più drammatica di paesi come Spagna, Portogallo e Irlanda, ad aver portato Oliver Blanchard - il capo economista del Fondo Monetario Internazionale (FMI) - a scusarsi per le ripetute previsioni macroeconomiche sbagliate. Ed è in questo contesto che il FMI ha riesumato il concetto dei moltiplicatori fiscali sviluppato da Richard Kahn – studente di J.M. Keynes – nel lontano 1931. In sostanza, quando l'economia e' depressa e la politica monetaria non ha trazione, politiche fiscali restrittive hanno un effetto deleterio sull'economia e possono essere controproducenti anche in puri termini fiscali. Per ogni punto di Pil di aggiustamento fiscale il reddito nazionale diminuisce di più di un punto percentuale (in termini tecnici, il moltiplicatore fiscale e' maggiore di uno). Ne consegue che persino l'indicatore chiave per la finanza pubblica - il debito in rapporto al Pil – può aumentare invece di diminuire a causa dell'eccessiva austerità. Sembra controintutivo, ma non e' una mera possibilità teorica: e' appena successo all'Italia.

Non è infatti un caso che il debito pubblico sia esploso – e non diminuito – nel 2012. Pur essendo rimasto attorno al 120% del PIL nel 2010-11, ha raggiunto il 127% del PIL nel 2012, contro previsioni primaverili del Governo Italiano, della Commissione Europea e dello stesso FMI attorno al 123%. Il motivo secondo Blanchard, senz'altro non uno dell' “estrema sinistra pensante”, è stato l'alto moltiplicatore fiscale: in altri termini troppa fretta sull'austerità. Quest'ultima e' pure necessaria, ma quando l'economia si sarà ripresa e non prima. Oltre a vecchi manoscritti di Keynes, e senza voler entrare nelle biblioteche di università un tempo grandi, editorialisti di punta del Financial Times, illuminati Commissari Europei (al lavoro), ministri delle finanze americani e premi Nobel per l'economia1 vanno dicendo queste cose da anni. L'argomento è entrato talmente a far parte della cultura popolare che best sellers internazionali sull'austerity si sprecano. Sarebbe nell'interesse dell'Italia (e dell'Europa) che anche il 'centro pensante Italiano' se ne facesse una ragione e cominciasse a fare seriamente pressione in sede Europea per allentare la presa dell'austerità, invece di promettere anticipi nel pareggio di bilancio nel vano tentativo di far ragionare la Sig.ra Merkel su tutt'altre questioni.

Al di là della pacata e conciliante retorica del prof. Monti, il deficit strutturale - ossia al netto degli effetti del ciclo economico - si è ridotto nel 2012 del 2,2% rispetto ad un aggiustamento dell' 1% di fatto richiesto della procedura di infrazione. In sostanza, per dimostrare alla Germania la serietà del suo governo nel portare avanti misure impopolari, il prof. Monti ha attuato nel solo 2012 un aggiustamento strutturale ben due volte maggiore rispetto a quanto inizialmente richiesto dal Consiglio Europeo. Certo, un aggiustamento più graduale avrebbe probabilmente comportato rimanere nella procedura per deficit eccessivo più a lungo. Olanda e Francia faranno esattamente questo. In altre parole, hanno seguito i consigli di Blanchard & co., prima uscire dalla recessione e poi austerity.

Ma forse, si chiederà qualcuno, questo sacrificio è servito a rimettere in sesto le cose per il futuro? Sfortunatamente per loro, i primi dati per il 2013 sono fuori e – ancora una volta – sotto le aspettative, che già erano pessime. Sul piano politico, va senz'altro dato atto a Monti di aver riportato sobrietà in Italia e dignità in Europa. Mentre Super Mario (Balotelli) segnava a Varsavia, è stato il prof. Monti ad ottenere ben più importanti concessioni a Bruxelles, aprendo di fatto la strada ad un maggiore coinvolgimento della Banca Centrale Europea nella risoluzione della crisi.2 D'altro canto è sul piano tecnico ed economico, dove si pensava che il prof. Monti giocasse in casa, che le responsabilità si fanno pesanti. I mercati sapevano che l'eccessiva austerity avrebbe peggiorato, e non migliorato, le cose. Di qui lo spread che sale, anche a seguito dei disastrosi dati sul primo trimestre, e non scende fino alle dichiarazioni di Mario Draghi nell'estate del 2012, che nulla avevano a che fare con i target mancati della finanza pubblica Italiana, ma tanto con una moneta comune da ricostruire dalle fondamenta.

Con un Pil stimato in continua caduta per l'anno 2013, con una disoccupazione prevista in continuo e sensibile aumento nei prossimi due anni, con delle prospettive imprenditoriali e sociali fosche, risulta davvero arduo comprendere cosa ci sia di virtuoso, in termini economici, nell'aver riportato (in questo modo) il deficit appena sotto la fatidica soglia del 3 per cento. Anche perché sotto il 3 per cento dovrà rimanerci anche nei prossimi anni. Con il Pil in recessione anche nel 2013, sarà necessario inasprire le misure di austerità. Lo si sapeva ed e' anche per questo che l'aumento dell'Iva, pur approvato nel 2012, scatterà solo quest'anno. Ma qui entra in scena il mito #2.

Mito numero due: l'uscita dalla procedura di deficit eccessivo segna la fine dell'austerity e apre margini per politiche fiscali espansive

Per cogliere una ventata di ottimismo potremmo sperare che il più è fatto e che nei prossimi anni si potrebbe utilizzare appieno l'esiguo margine che forse ci separerà dal 3%, ad esempio per attuare politiche espansive di contrasto alla disoccupazione giovanile o per finanziare investimenti in infrastrutture o per operare una riduzione della tassazione sul lavoro. Purtroppo i numeri dello stesso ministero delle finanze (pag. 13) ci dicono che non è questo il caso. Per l'anno 2013 il decreto per il pagamento dei debiti pregressi della Pubblica Amministrazione ha già assorbito tutti i margini di manovra che l'Italia aveva a disposizione. Il deficit è, infatti, stimato al 2,9%, includendo anche il previsto aumento dell'aliquota Iva. In questo scenario una probabile revisione al ribasso delle stime sul Pil, (già prevista dall'Ocse), riporterebbe immediatamente il deficit sopra il 3 per cento. E' evidente che una benché timida politica espansiva che crei le condizioni per una ripresa dell'economia si scontrerebbe immediatamente con il rispetto di questi vincoli. In uno scenario così rischioso l'abrogazione della procedura di deficit eccessivo sembra quasi essere stata accordata per risarcire 'politicamente' il primo ministro uscente a fronte della richiesta di una politica di austerity forsennata.

Ma non è finita qui, un ultimo atto del governo Berlusconi fu quello di accettare la richiesta della Banca Centrale Europea per il raggiungimento del pareggio di bilancio strutturale già dal 2013. Raggiungere questo obbiettivo richiederà più austerity di quella necessaria per rimanere semplicemente sotto il 3%, rendendo impossibile qualsiasi tipo di politica espansiva nel 2013.

Terzo, sempre nel 2011 il governo Berlusconi ha firmato di tutta corsa il cosiddetto fiscal compact. Entrato in vigore il 1 Gennaio 2013, pochi sembrano ricordare quanto è stato effettivamente approvato. Assieme alla recente riforma del Patto di Stabilità questi nuovi trattati hanno sensibilmente aumentato le disposizioni di politica fiscale da seguire anche quando si ha un deficit inferiore al 3 per cento.

In primis, l'Italia ha introdotto in Costituzione il vincolo permanente di un deficit corretto per il ciclo non superiore allo 0,5% del PIL. In secondo luogo, il rispetto della nuova regola per la riduzione del debito pubblico (attualmente in vigore per l'Italia in regime transitorio) implica avanzi primari monstre per la seconda meta' del decennio. I paesi con un debito superiore al 60% del PIL sono infatti tenuti a ridurlo progressivamente verso il 60% del PIL nell'arco di vent'anni. Nel caso dell'Italia, equivale ad una riduzione del debito di più del 3 punti di PIL all'anno, per vent'anni. A differenza del precedente trattato, non osservare la regola sul debito comporta il rientro in procedura per deficit eccessivo (anche se il deficit e' ben al di sotto il 3%) e, quindi, possibili sanzioni.

Terzo, e per concludere, un punto tecnico. Attualmente oltre alle politiche di austerity, il forte peggioramento del ciclo economico ha reso possibile rispettare, a grandi linee, le ferree disposizioni europee in termine di aggiustamento 'strutturale'. Quest'ultimo tiene conto del ciclo economico, ovvero 'abbuona' ai fini del computo dell'aggiustamento 'strutturale' una stima delle mancate entrate fiscali e maggiori spese sociali causate dal temporaneo aumento della disoccupazione e della capacita' produttiva non utilizzata dalle imprese. Data la metodologia usata per calcolare il ciclo, questo aumento della disoccupazione\inattività verra' presto considerato strutturale (permanente) andando ad abbassare la già bassa crescita 'potenziale' stimata per l'Italia.

Il paradosso dell'architettura fiscale europea, in sostanza, implica che un relativo miglioramento del ciclo economico dopo una lunga crisi rende di fatto più difficile il raggiungimento dei saldi di bilancio in termini 'strutturali'. Vi e' dunque il rischio che, se e quando ci sarà un accenno alla ripresa, questa sarà stroncata da una falsata approssimazione del ciclo creando una spirale recessiva. In questo contesto, posticipare la scadenza per la riduzione del deficit avrebbe potuto dare ai governi Monti e Letta margini di manovra in due sensi. Primo, avrebbe consentito di rallentare la caduta della domanda interna nel 2012-13. Secondo, avrebbe dato un chiaro segnale riguardo l'inevitabile ridefinizione delle regole del gioco a livello Europeo. Tuttavia, se non si mettono in discussione le intera fondamenta della politica economica europea, a poco serviranno nuove regole fiscali per tempi di boom. Quello che manca sono regole fiscali europee per i tempi di crisi, per far fronte alla cosiddetta trappola della liquidita'. Ne abbiamo proposte alcune qui. Altre proposte per un Europa più forte e equa sono qui.

Non c'è dunque niente da rallegrarsi? A giudicare dalle dichiarazioni di esultanza dei politici nazionali e di tutta Europa, no. Siamo di fronte alla più grave crisi economica dal dopoguerra a oggi. E' una crisi della finanza deregolamentata a livello globale, di una mal concepita unione monetaria a livello europeo e della politica e delle istituzioni a livello nazionale. Ognuna richiede interventi su piani e paradigmi diversi. Sul piano macroeconomico e occupazionale, la risposta alla crisi adesso non può che passare attraverso soluzioni europee e una politica economica espansiva. L'illusione di uscire dalla crisi con più austerity ha aggravato ulteriormente la recessione e fatto salire la disaffezione nei confronti dell'Europa, persino in un paese storicamente europeista come l'Italia. Reazioni trionfali a seguito dell'annuncio dell'abrogazione della procedura per deficit eccessivo non possono che lasciare l'osservatore attento sconcertato. Di fronte alle sfide che abbiamo davanti e alle regole che come Unione Europea ci siamo dati, quali vantaggi potrà mai portare il raggiungimento a grandissimo costo economico e sociale di un deficit del 2.9% del Pil nel 2012?

1 Si veda, ad esempio, Paul Krugman in un articolo in uscita il prossimo 6 Giugno sulla New York Review of Books: "The question, then, is why economic leaders were so ready to throw the textbook out the window? One answer is that many of them never believed in that textbook stuff in the first place. The German political and intellectual establishment has never had much use for Keynesian economics; neither has much of the Republican Party in the United States. In the heat of an acute economic crisis—as in the autumn of 2008 and the winter of 2009—these dissenting voices could to some extent be shouted down; but once things had calmed they began pushing back hard. A larger answer is the […] underlying political and psychological reasons why many influential figures hate the notions of deficit spending and easy money. Again, once the crisis became less acute, there was more room to indulge in these sentiments." The New York Times review of books, 3 June 2013. Simili cose vengono dette da tempo anche dal filosofo e premio nobel per l'economia Amartya Sen, "The moral appeal of austerity is deceptively high ("if it hurts, it must be doing some good"), but its economic ineffectiveness has been clear at least since Keynes's debunking of "the remedy of austerity" in the Great Depression of the 1930s, with unemployment and idle capacity due to a lack of effective demand. It is also self-defeating in reducing public deficits, because austerity tends to depress economic growth, so reducing a government's revenue. Much of the eurozone has been shrinking rather than expanding since the inception of these policies". The Guardian, 3 July 2012

2 Non vanno dimenticate le pressioni, seppur timide, del Prof. Monti per l'introduzione di una golden rule che scorpori una parte della spesa per investimento dal computo del deficit pubblico o per un maggior coinvolgimento della Banca Europea per gli Investimenti per uscire dalla crisi. Resta il fatto che la dinamica dello spread, la differenza di rendimento tra i titoli di stato italiani e quelli tedeschi, è migliorata a seguito delle parole di Mario Draghi sull'euro e non a seguito dell'approvazione della finanziaria di Monti.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui