Ultimi articoli nella sezione

Con il cappio del Fiscal Compact

Per mettere in discussione il Fiscal Compact serve un patto di sindacato tra tutti i paesi svantaggiati dall’euro, per affiancargli altri patti per la cooperazione e per la convergenza

Dalla lettura del fiscal compact si evince che esso si preoccupa essenzialmente e, si potrebbe aggiungere, ossessivamente del problema dei disavanzi dei bilanci pubblici dei paesi Euro. In esso si riflette pienamente la concezione neo-classica marginalista di un sistema economico “ad arco” ossia in cui ogni operatore economico fronteggia, o ogni azione economica si esplica, verso una controparte senza alcuna retroazione sull’operatore stesso. Ad essa si contrappone una visione economica “a circolo” in cui si prevedono effetti di retroazione complessi.

Nel fiscal compact si pone rigidamente l’obbiettivo del consolidamento fiscale senza prendere in considerazione le altre variabili economiche ad esso correlate. Vi sono pochissimi e generici accenni alla crescita e forse ancor meno all’occupazione senza far menzione dei legami economici tra queste macro-variabili economiche. L’unica politica economica prevista è quella della riduzione del debito e quindi non si considerano gli effetti di feed-back sulle altri variabili economiche che possono produrre risultati controproducenti anche ai fini del target di riduzione del debito.

Il fiscal compact pone una vera e propria camicia di forza sulle politiche economiche (fiscali e di spesa) dei paesi europei istituendo e rafforzando norme e “punizioni” per i paesi che mantengono e pensano di attuare politiche di spesa espansive o anche un attenuazione del consolidamento fiscale (nessuna economia importante dell’Eurozona ha un rapporto debito/Pil inferiore al 60 per cento). Si istituzionalizza, inoltre, il concetto di debito come nuovo impero del male introducendo nelle Costituzioni l’obbligo di pareggio di bilancio.

I vincoli di spesa pubblica vengono, pertanto, ribaditi: limite del 3% nel rapporto deficit su Pil del 60% nel rapporto tra debito e Pil. Vengono però corredati da una serie di controlli e punizioni automatiche: procedure di deficit eccessivo, piano draconiano di rientro ventennale che per l’Italia significa una serie infinita di manovre pari a 40-50 miliardi di euro annui, cui si deve aggiunge l’obbligo parallelo di concorrere ai fondi salva-stati ai quali l’Italia contribuisce pesantemente dichiarando però di non volersene (o non potersene) mai servire.

L’unica via di fuga si prospetta nell’art. 3 comma3b dove si parla di situazioni “eccezionali” come ad esempio gravi recessioni, l’Italia potrebbe avvalersi di quanto lì disposto per notificare la situazione di grave recessione e allentare i vincoli imposti (soprattutto la cadenza ventennale imposta per il rientro dal debito).

La questione del consolidamento fiscale va, pertanto, posta correttamente nel contesto della reale situazione economica del paese in relazione alle altre variabili macroeconomiche e soprattutto alla crescita.

In Italia ci sono diversi squilibri che devono essere corretti: l’eccessivo debito pubblico, il deficit di partite correnti e il gap di produttività rispetto agli altri Paesi.

Il processo di consolidamento fiscale può potenzialmente influenzare la velocità e il percorso di aggiustamento di questi squilibri tramite diversi meccanismi di trasmissione. Quello più importante è l’impatto del consolidamento fiscale sulla crescita. Il fiscal compact influenzerebbe negativamente la crescita nel breve periodo, il che complicherebbe lo scenario di bassa crescita a medio termine associato alla correzione degli squilibri e complicare la correzione di questi ultimi.

Insieme ad un alto debito pubblico e privato, i paesi dell’Europa meridionale hanno un problema di competitività, il quale deve essere risolto tramite un aggiustamento dei prezzi che muova risorse dai settori non aperti all’esterno verso i settori aperti all’esterno e che causi un deprezzamento del tasso di cambio reale. Ovviamente, questi aggiustamenti sono meno costosi più è alta la crescita della produttività e l’incremento nella domanda estera (che dovrebbe essere principalmente tedesca-nord europea dato il nostro saldo commerciale negativo verso quest’area).

È chiaro che lo sforzo necessario a raggiungere gli obbiettivi fiscali dettati dal fiscal compact è maggiore in una cornice di correzione degli squilibri macro come ora in Italia, dato che l’economia è caratterizzata da una bassa crescita economica e da una diminuzione dei consumi con un basso accesso al credito.

C’è chi propone come soluzione una diminuzione dei salari che aumenterebbe l’occupazione e, data la concomitante svalutazione reale dei beni interni sosterrebbe l’aumento (magari accompagnata da altre misure per favorirlo) di competitività con un ulteriore miglioramento dell’output e quindi dell’occupazione e finalmente del debito pubblico via maggiori entrate fiscali.

Il deprezzamento del tasso di cambio reale tramite una svalutazione interna effettuata attraverso una riduzione dei salari nominali non è, comunque, efficace poiché questa farebbe aumentare il peso del debito privato, abbasserebbe le entrate fiscali e, quindi, peggiorerebbe la dinamica del debito pubblico.

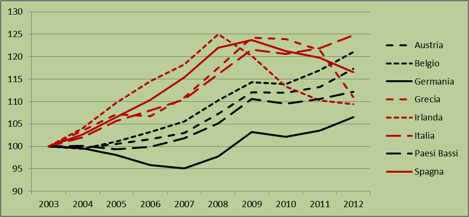

Dall’analisi dei dati sembrerebbe, peraltro, poco praticabile (in Italia e nei Paesi del Sud Europa) una politica di deprezzamento del cambio reale via diminuzione dei salari, in figura 1 viene presentato l’andamento del costo unitario del lavoro nell’ultimo decennio.

Figura 1 – Costi unitari del lavoro 2003 – 2012 – (Numero indice; base=2003)

Fonte: Ocse

I dati evidenziano uno scollamento tra il costo del lavoro nell’area Sud rispetto a quello dell’aera Nord con un riavvicinamento a partire dagli anni post-crisi. La soluzione andrebbe ricercata in un aumento dei salari in Germania e Paesi limitrofi, che negli anni dell’euro sono cresciuti molto meno, contribuendo a mantenere bassa l’inflazione in quei paesi e causando una svalutazione reale dei beni lì prodotti rispetto ai paesi del Sud rendendoli, quindi, ancora più competitivi. L’andamento recente delle retribuzioni orarie in Italia (figura 2) conferma la sostanziale stagnazione delle retribuzioni orarie nominali. Quindi non sembrano esserci ulteriori margini per una diminuzione dei salari nominali.

Figura 2. Retribuzioni lorde medie per ora lavorata nelle grandi imprese. Serie destagionalizzate (indici in base 2010=100)

Fonte: Istat

La politica di “svalutazione fiscale” via riduzione dei costi del lavoro non legati alla retribuzione può avere un impatto significativo nel breve periodo, nei margini in cui essa può essere praticabile. Infatti nei Paesi dove le basi finanziarie del sistema pensionistico sono ancora sotto stress, un cambiamento significativo del sistema di contribuzioni sociali potrà avere risultati migliori se accompagnato da un chiaro piano di riforma delle pensioni.

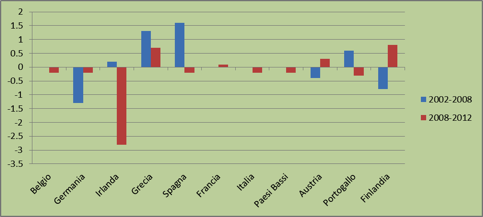

In figura 3 vengono mostrati i differenziali dell’inflazione all’interno dell’area euro, i differenziali tedeschi sono sempre negativi mentre per i paesi del Sud sono positivi e sempre superiori nel periodo 2002-2008 mentre nel periodo 2008-2012 si assiste ad un riavvicinamento relativo dei differenziali.

Figura 3 - Deviazione dell’inflazione dalla media dell’area dell’euro(=2.1 2002-2008; =1.3 2008-2012)

Fonti: Commissione europea, Eurostat ed elaborazioni della BCE.

Dal momento che il consolidamento ha un effetto negativo di breve periodo sull’output facendo diminuire ulteriormente i salari e i prezzi, il peso reale del debito aumenta rendendo ancora più difficile per il settore privato la riduzione del proprio debito e per il settore pubblico raggiungere gli obbiettivi di consolidamento.

Da ultimo il consolidamento può avere anche un effetto sulle partite correnti influenzando il necessario aggiustamento di questo squilibrio. In termini generali una contrazione fiscale potrebbe portare ad un deprezzamento del tasso di cambio reale e accompagnare la diminuzione del deficit delle partite correnti questo tuttavia avverrebbe in prima battuta tramite la diminuzione delle importazioni, dovute al minore reddito disponibile e alla minore domanda, e successivamente ad un miglioramento della bilancia commerciale via deprezzamento del cambio reale. Gli effetti finali sull’output e sulla crescita sono pertanto dubbi.

Per risolvere gli squilibri macroeconomici all’interno della Uem è necessario spostare domanda aggregata dalle economie in surplus ai Paesi in deficit insieme a riforme strutturali [1] che migliorino la produttività in questi ultimi per rendere i processi di aggiustamento meno pesanti e soprattutto permanenti.

Un sentiero alternativo di stabilizzazione economica e di reale convergenza delle economie europee deve essere realizzato nella cornice di una diversa e più perequata cooperazione intraeuropea che preveda un forte coinvolgimento della Germania e dei Paesi del Nord. Questi Paesi non possono limitarsi a imporre regole ma devono agire direttamente ed effettivamente al fine di rafforzare le economie del Sud ed in ultima analisi anche per salvare se stessi.

Occorre che i paesi dell’area Nord rilascino la politica fiscale e operino un aumento della domanda anche tramite un aumento dei salari (che come si è visto precedentemente sono cresciuti in misura minore rispetto ai paesi dell’aerea Sud), favorire un aumento dei prezzi con conseguente rivalutazione del cambio reale tedesco e aumento della domanda estera assecondando il riequilibrio delle partite correnti.

È chiaro che questo cambiamento di prospettiva deve essere compiuto adottando una prospettiva politica (e di politica europea per di più) con un patto di sindacato tra tutti i paesi svantaggiati dall’euro finalizzato alla ridiscussione del fiscal compact.

Questa ridiscussione deve avere come fulcro l’affiancamento al fiscal compact, con i suoi desiderata in termini di risanamento di bilancio, anche di altri patti per la cooperazione e per la convergenza delle economie. Citando solo quelli più urgenti e brevemente discussi sopra si tratta di varare: un patto per la convergenza degli squilibri di commercio estero (trade compact) dal momento che non è possibile per un paese (per lo più inserito in un’area di cooperazione economica) avere in continuazione avanzi commerciali verso i propri partner, e un patto per la convergenza dei prezzi anche verso il basso. Infatti se si stabilisce che il tasso di inflazione non possa superare certi limiti (relativamente agli altri partner) verso l’alto, devono essere posti dei limiti anche ai differenziali verso il basso, che, in mancanza della possibilità di riequilibri via tasso di cambio (come nell’area Euro), stabiliscono dei deprezzamenti competitivi del tasso di cambio reale al di fuori della logica dell’unione monetaria e della cooperazione tra partner con uguale dignità.

[1] In particolare necessitano riforme strutturali che costruiscano un percorso di trasformazione della UEM in un’area valutaria ottima (OCA).

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui