Ultimi articoli nella sezione

Riforme strutturali: ecco come si uccide un paese

La cura della troika si basa su due pilastri: riforme strutturali e ampi avanzi primari. Ma i paesi che hanno seguito questa strada sono proprio quelli maggiormente in crisi

La cura della troika per la Grecia – ma più in generale per tutti gli stati della periferia europea – si basa sostanzialmente su due pilastri: riforme strutturali (liberalizzazione del mercato del lavoro, riduzione del costo del lavoro, ecc.) per rilanciare l’economia e ampi avanzi primari per abbattere il debito.

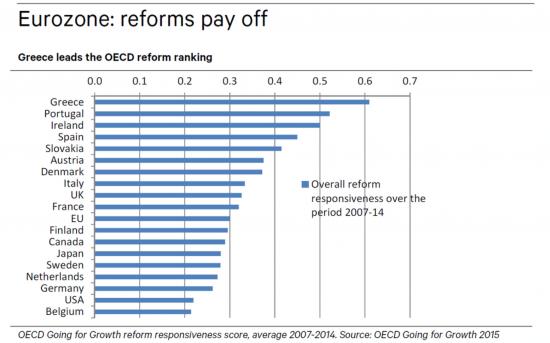

C’è solo un problema: i dati dimostrano che i paesi che in Europa hanno seguito questa cura sono proprio quelli che presentano le condizioni peggiori sia in termini di performance economica (crescita, occupazione, ecc.) che di andamento del debito pubblico. Ossia i paesi “spendaccioni” e “irriformabili” della periferia. Prendiamo le riforme strutturali: secondo un recente rapporto dell’Ocse segnalato da Steve Keen su Forbes il paese dell’eurozona che negli ultimi sette anni – quindi da prima della crisi economica del 2008 – ha fatto più riforme strutturali è, udite udite, la Grecia. Seguita dal Portogallo, dall’Irlanda e dalla Spagna. L’Italia è all’ottavo posto, la Germania – indovinate un po’? – al diciassettesimo.

Come si evince da questa tabella – poi sostituita nel rapporto finale da un’altra tabella leggermente modificata e dal titolo meno sensazionalistico; che qualcuno abbia pensato che mettere la Grecia in cima a un grafico dal titolo “Le riforme pagano” non era proprio opportuno? – le riforme non solo non pagano e non sono utili ad uscire dalla crisi ma sono addirittura dannose. Scrive Steve Keen: “I principali riformatori, secondo l’Ocse, sono proprio i paesi più malati dell’Europa… A questo punto è perfettamente comprensibile che la Grecia si rifiuti di proseguire il programma della troika: non perché si ‘rifiuta di assumere la medicina’, ma perché quella medicina si è rivelata un veleno. Come peraltro dimostra anche l’esperienza degli altri paesi in cima alla lista”.

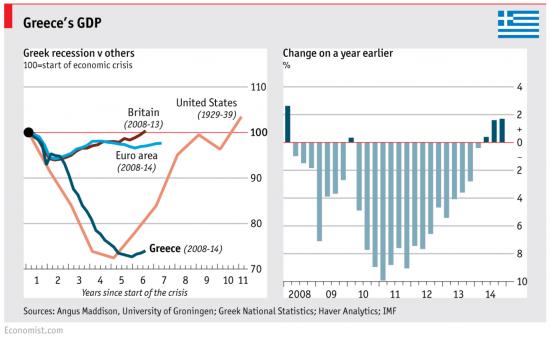

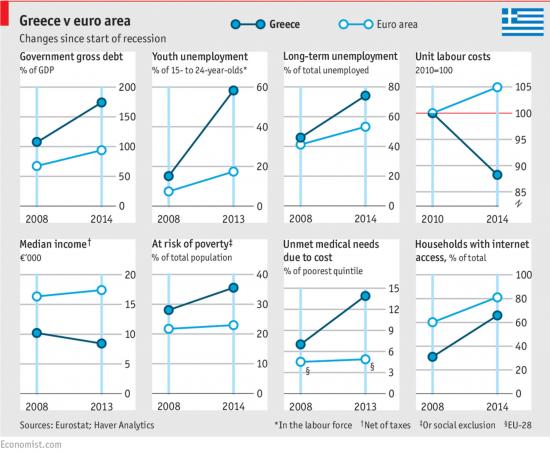

Per farsi un’idea degli effetti di questo veleno sul corpus economico della Grecia, l’Economist ha recentemente pubblicato dei grafici molto esplicativi in un articolo dal titolo “L’agonia della Grecia”.

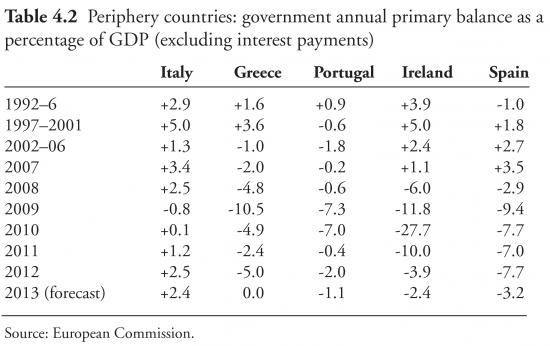

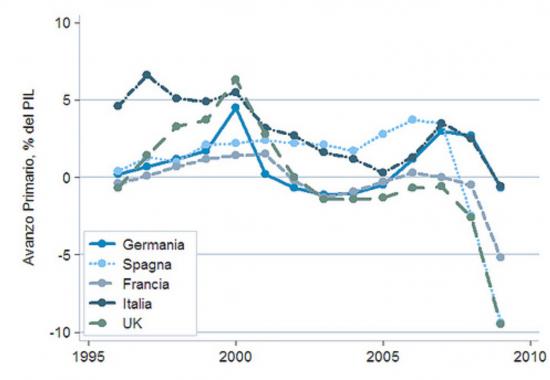

Ma prendiamo l’altro pilastro della cura della troika: gli avanzi primari. È interessante notare che anche in base a questo parametro, i paesi della periferia – solitamente descritti come degli irrecuperabili scialacquatori – risultano essere tra i primi della classe (non solo in Europa ma addirittura a livello mondiale).

Come si può vedere nella seguente tabella, tutti i paesi della periferia – con l’unica eccezione della Grecia e del Portogallo, che nel 2007 hanno registrato un lieve disavanzo primario – hanno mantenuto costanti avanzi primari tra il 1992 e lo scoppio della crisi finanziaria. E infatti due di questi – Irlanda e Spagna – presentavano prima della crisi un rapporto deficit-Pil e debito-Pil tra i più bassi dell’eurozona; un fatto che non ha evitato che fossero travolti dalla crisi, a causa dell’alto livello di indebitamento privato in questi paesi (un dato che non viene assolutamente preso in considerazione dai parametri di Maastricht o della troika, che guardano unicamente ai livelli di indebitamento del settore pubblico).

Molti forse saranno sorpresi di scoprire che in base al parametro tanto esaltato del bilancio primario l’Italia è da quasi vent’anni – e continua ad esserlo ancora oggi – la nazione più virtuosa d’Europa.

Eppure non si può certo dire che questo abbia contribuito alla performance economica del paese – anzi – né tantomeno alla riduzione del debito pubblico. Il motivo, come abbiamo spiegato nell’articolo della settimana scorsa, è che una strategia che punta a ridurre il rapporto debito/Pil intervenendo unicamente sul numeratore, aumentando l’avanzo primario dello stato – approccio su cui basa tutta l’architettura di Maastricht, così come il Fiscal Compact – è intrinsecamente controproducente da un punto di vista economico (a prescindere dalle implicazione sociali) poiché aumentando l’avanzo primario si riduce il Pil, a causa del cosiddetto moltiplicatore fiscale, e dunque il rapporto debito/Pil aumenta (in quanto un paese che registra un avanzo primario sta di fatto levando risorse all’economia reale per destinarle ai creditori).

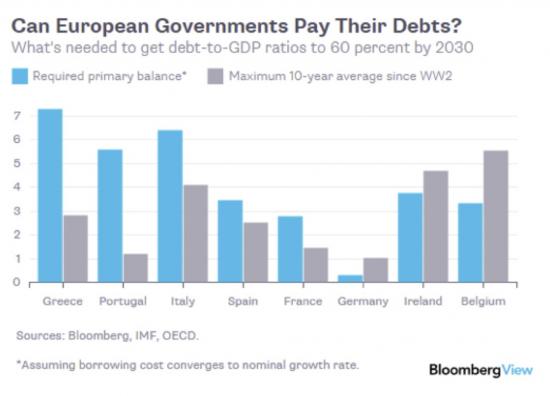

Eppure, il duplice obiettivo del Fiscal Compact – pareggio di bilancio strutturale e riduzione del debito – prevede che i paesi della periferia, i più indebitati, da qui al 2030 mantengano avanzi primari da capogiro, come si può vedere nel seguente grafico: 7% in Grecia, 6.5% in Italia, 5.5% in Portogallo, 3.5% in Spagna.

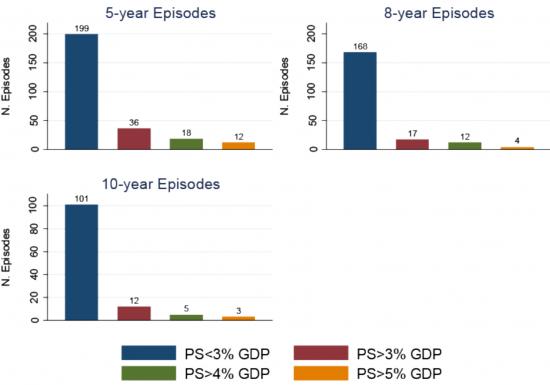

Si tratta di una strada palesemente insostenibile sia dal punto di vista economico che dal punto di vista politico e sociale, per l’entità dei tagli alla spesa pubblica o dell’imposizione fiscale che essa comporterebbe (ma sulla quale per ora solo Syriza ha avuto il coraggio di ingaggiare una battaglia con l’establishment europeo). E che infatti non ha precedenti nella storia, come emerge da un recente studio di Barry Eichengreen e Ugo Panizza. I due economisti hanno analizzato centinaia di casi di paesi, sia emergenti che avanzati, che tra il 1974 e il 2013 hanno cercato di perseguire ampi e consistenti avanzi primari. Dalla ricerca sono emersi solo 36 casi di paesi che sono riusciti a mantenere un avanzo primario superiore al 3% del Pil per almeno cinque anni. Esempi di avanzi primari più ampi e sostenuti per periodi più lunghi sono ancora più rari, per motivi sia economici che politici; avanzi primari superiori al 4% sostenuti per almeno dieci anni sono estremamente rari.

La conclusione degli autori lascia poco spazio all’interpretazione: “Avanzi primari dell’entità e della durata previste dal Fiscal Compact sono pressoché inesistenti nella storia”. Sarà l’ennesima lezione della storia che i leader e i burocrati europei sceglieranno di ignorare come se nulla fosse?

Per maggior informazioni:

- La vera battaglia di Tsipras è contro il Fiscal Compact

- Tutto quello che non vi hanno mai raccontato sul debito pubblico italiano

- Il debito pubblico dell’eurozona (e soprattutto dell’Italia) va ristrutturato

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui