Ultimi articoli nella sezione

La fiscalità ambientale per rilanciare la crescita

La fiscalità ambientale potrebbe essere un punto di partenza per riorientare la crescita e ridurre il carico fiscale che grava oggi sulle imprese

Il carico fiscale è arrivato in Italia a livelli insostenibili per imprese e famiglie. Il quadro è aggravato da imposte che vincolano più di altre la possibilità di uscire dalla crisi strutturale che ha destabilizzato le condizioni di benessere nel nostro paese. Ad esempio, un’imposta incisiva come l’IRAP risulta allo stato fortemente iniqua in quanto dal calcolo della base imponibile risultano indeducibili i costi del lavoro, che – ricordiamolo sempre – rappresenta il principale fattore produttivo, dal quale dipendono la domanda di beni e servizi necessaria per la crescita e, più in generale, i livelli di benessere dell’intera economia. Evidentemente, una situazione di questo tipo contribuisce a scoraggiare le imprese nella fase di pianificazione di nuove assunzioni di personale. Inoltre, per risollevare le sorti economiche del Paese risulta indispensabile incrementare il reddito spendibile da parte delle famiglie, attraverso un taglio del cuneo fiscale, affinché le maggiori risorse si riversino in consumi, dai quali dipendono gli investimenti da parte delle attività produttive, innescando un circolo virtuoso reddito-consumi-investimenti. Se tutto questo è vero, sorgono, però, una serie di quesiti ai quali qualcuno (governo) deve trovare adeguate e pronte risposte: dove trovare le risorse pubbliche per ridurre il carico fiscale che oggi grava sui fattori produttivi? Come liberare le risorse necessarie per gli investimenti delle imprese e per i consumi delle famiglie, e risalire la china di una felicità perduta?

La recente legge n. 23/2014, di delega al governo in materia fiscale (“Disposizioni per un sistema fiscale più equo, trasparente e orientato alla crescita”), entrata in vigore il 27 marzo, prevede all’art. 15 un disposto specifico per la riforma della fiscalità ambientale. Entro un anno il Governo dovrà adottare, con opportuni decreti legislativi, nuove forme di fiscalità finalizzate a orientare il mercato verso modi di consumo e produzione sostenibili, e a rivedere la disciplina delle accise sui prodotti energetici e sull'energia elettrica, anche in funzione del contenuto di carbonio e delle emissioni di ossido di azoto e di zolfo.

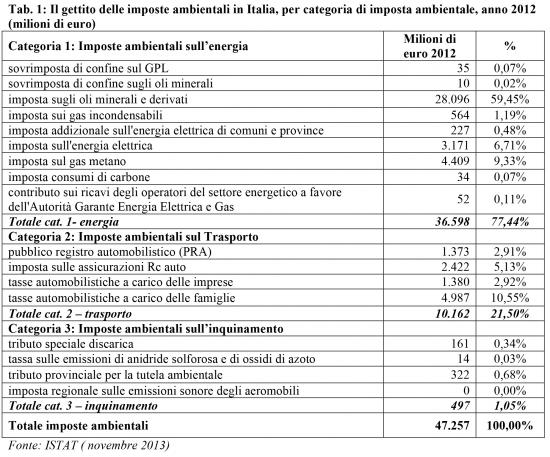

È giunta dunque l’ora di intervenire in un ambito della fiscalità molto complesso (sappiamo abbastanza bene quanto guadagnano imprese e famiglie, ma sappiamo poco quanto inquinino) le cui potenzialità di gettito, soprattutto in chiave di una maggior equità sociale, potrebbero essere notevoli - se solo ci fosse la volontà politica di metter mano alle attuali opacità e sovrapposizioni che caratterizzano quella che oggi viene denominata la fiscalità “ambientale” (che in realtà include le accise sui prodotti energetici e imposte sui veicoli come le imposte sulla RCA, cfr. tab.1). Il punto di partenza di una riforma della fiscalità ambientale dovrebbe essere una chiara rappresentazione degli impatti ambientali associati alle basi imponibili delle attuali imposte ambientali e delle categorie di soggetti sui cui esse gravano. Chi paga? È giusto che paghi? Quanto dovrebbe pagare?

L’indagine di ECBA Project sui costi ambientali e sanitari delle emissioni dei settori di attività economica in Italia fornisce informazioni preziose a supporto del processo di riforma della fiscalità ambientale, in applicazione del principio “chi inquina paga”, secondo il quale l’imposta ambientale deve colpire il soggetto che inquina (e che, quindi, può decidere se migliorare le proprie prestazioni ambientali, o pagare la tassa) e la base imponibile dell’imposta deve basarsi su un impatto ambientale provato e specifico.

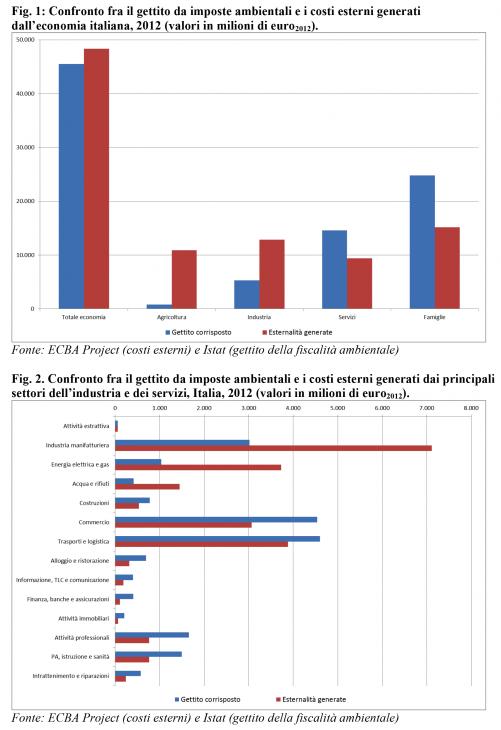

Dall’indagine emerge che la stima totale dei costi esterni associati alle emissioni in atmosfera di tutti i settori di attività nel 2012, famiglie incluse, ammonta a 48,3 miliardi, pari al 3,1% del PIL. Dato che in base all’ultima indagine dell’Istat il gettito dell’attuale regime di imposte ambientali, includendo le imposte sull’energia, è stato di 45,5 miliardi di euro nel 2012, il grado di copertura delle esternalità ambientali da parte del fisco è apparentemente molto elevato, pari al 94%. In realtà, l’analisi di dettaglio condotta da ECBA Project evidenzia forti iniquità fra settori e, soprattutto, l’approccio di valutazione dei costi esterni permette di evidenziare le incoerenze e la scarsità di relazioni fra l’attuale regime di fiscalità e i costi esterni derivanti dai consumi energetici e dalle altre attività inquinanti dei settori economici.

Ad esempio, il settore delle famiglie paga imposte ambientali in misura significativamente maggiore rispetto alle esternalità ambientali generate (24,8 miliardi di gettito contro i 15,1 miliardi di esternalità prodotte), e così anche il macro-comparto dei Servizi (14,5 miliardi di imposte contro i 9,3 miliardi di costi esterni generati). Di contro, il comparto dell’Industria paga imposte ambientali che corrispondono ad appena il 41% dei rispettivi costi esterni (5,2 miliardi di gettito nel 2012 contro i 12,8 miliardi di costi esterni generati).

Ad un ulteriore livello di disaggregazione, emerge come quasi tutti i settori dei Servizi (ivi inclusi il commercio e i trasporti e logistica, che hanno esternalità elevate), sono gravati da un’imposizione ambientale superiore ai costi esterni generati, mentre l’industria manifatturiera si trova nella situazione opposta: a fronte di costi esterni prodotti pari a circa 7,1 miliardi, corrisponde un gettito di 3 miliardi (42% dei costi esterni). Il settore dell’energia elettrica e gas presenta un gettito appena superiore a 1 miliardo di euro a fronte di 3,7 miliardi di costi esterni del settore; va tuttavia evidenziato che in questo caso il fisco applica il principio “l’utente paga”, facendo pagare l’imposta sull’elettricità (gettito di 3,4 miliardi) agli utenti finali che, diversamente dai produttori, non hanno alcuna capacità di controllo sulle scelte tecnologiche e gestionali riguardanti le modalità di produzione dell’energia elettrica.

Un’altra opportunità offerta dall’indagine sui costi esterni delle emissioni dei settori dell’economia italiana riguarda la possibilità di verticalizzare l’analisi sul potenziale gettito di imposte ambientali gravanti su specifici inquinanti, quali ad esempio la carbon tax e la tassa sulle emissioni di SO2 e NOx, entrambe incluse nella delega di riforma della fiscalità ambientale. In base alle nostre stime, il gettito complessivo di una tassa sulla CO2 (includendo anche, in termini equivalenti, il metano e il protossido di azoto) potrebbe raggiungere in Italia i 13 miliardi di euro, di cui 2,9 miliardi a carico delle famiglie e 10,1 a carico delle imprese. L’estensione della tassa sulle emissioni di SO2 e NOx a tutti i settori che sono causa di queste emissioni, potrebbe portare ad un incremento del gettito dagli attuali 14 milioni di euro, corrisposti per il momento dalle sole centrali elettriche, a ben 10,1 miliardi di euro, con un incremento di gettito di 700 volte. In quest’ipotesi, il gettito per il settore dell’energia elettrica e gas dovrebbe aumentare dagli attuali 14 a 645 milioni di euro.

La tassa ambientale col potenziale maggiore è una possibile imposta sulle polveri sottili (PM2,5) che, in applicazione del principio chi inquina paga, potrebbe ambire ad un gettito complessivo da tutti i settori di ben 17 miliardi di costi esterni.

Il disallineamento che esiste tra tasse ambientali pagate e costi esterni generati da uno specifico comparto/settore è dovuto sostanzialmente al fatto che che il gettito dell’attuale regime di fiscalità ambientale si basa quasi esclusivamente su basi imponibili che rappresentano in maniera approssimativa quello che dovrebbe essere invece – per ovvie ragioni di equità, di efficienza e di sostenibilità dello sviluppo – un impatto ambientale negativo provato e specifico. La nostra indagine dimostra non solo che un fisco ambientale più equo è possibile, ma anche le potenzialità di gettito della riforma fiscale in chiave ambientale sono notevoli. Un sistema di governo dell’ambiente organizzato per realizzare un monitoraggio sistematico e periodico dei costi esterni delle attività economiche, con un approccio integrato con la contabilità economica e fiscale nazionale, è la condizione essenziale per spostare l’imposizione fiscale che oggi grava sui fattori produttivi – in particolare sul lavoro – verso i fattori di inquinamento, rilanciando la crescita e l’occupazione nella direzione di uno sviluppo sostenibile e di una maggiore equità sociale.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui