Ultimi articoli nella sezione

La passione di Renzi per il Fiscal compact

Il governo Renzi è intenzionato a recepire alla lettera gli obiettivi previsti dal Fiscal Compact, in barba alle "sparate" delle ultime settimane

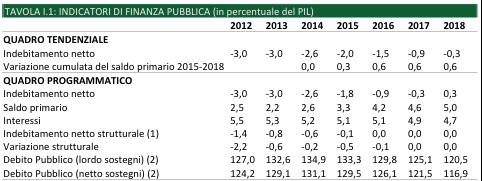

Secondo il Documento di Economia e Finanza (DEF) appena varato dal governo Renzi, il rapporto deficit-Pil dell’Italia si attesterà quest’anno al 2.6%, rispetto al 3% dell’anno scorso, in linea con le previsioni – o meglio, le raccomandazioni – della Commissione Europea. Da cosa deriverà questa riduzione? Visto che la spesa annuale per interessi sul debito pregresso rimarrà praticamente invariata al 5.2% (pari all’incirca a 80 miliardi l’anno) – la percentuale più alta di tutta l’eurozona, e una delle più alte del mondo –, la riduzione del deficit non potrà che derivare da un aumento del saldo primario. Anche su questo fronte, l’Italia è un paese da “record”: l’anno scorso, infatti, l’Italia registrava un avanzo primario del 2.2%, il più alto di tutta l’eurozona (sì, anche più alto di quello della Germania). Questo è un dato importante, perché smentisce la vulgata secondo cui l’Italia sarebbe un paese “spendaccione” e dalle finanze pubbliche “disastrate”.

“L’Italia è un paese che da vent’anni cresce solo grazie alla spesa in deficit”, ha affermato Yoram Gutgeld, quando era ancora consigliere economico di Renzi. Ora, le cose non stanno proprio così. Anzi, sulla base del saldo primario – che è il dato di cui si dovrebbe tenere conto per giudicare la “bontà” o meno del bilancio di un paese, poiché è quello che effettivamente indica se escono più o meno soldi di quelli che entrano, al netto degli interessi –, l’Italia risulta essere il paese più virtuoso d’Europa (e addirittura uno dei più virtuosi al mondo). Dunque, se il nostro paese registra un deficit nel saldo totale dei conti pubblici – che è comunque inferiore alla media europea sin dal 2009 – la colpa è unicamente della montagna di interessi che paghiamo sul debito pregresso. Sarebbe a dire: 5.2% di interessi meno 2.2% di avanzo primario, uguale 3% di deficit nominale.

Non contenti, però, ci apprestiamo a diventare ancora più virtuosi: secondo le previsioni del governo, infatti, l’avanzo primario dell’Italia nel 2014 salirà dal 2.2% al 2.6%. Ovviamente, ci sono solo due modi per aumentare il saldo primario di un paese: o si tagliano le spese o si aumentano le entrate. Non è ancora chiaro come il governo intenda reperire queste risorse, quindi non entreremo nel merito della questione (anche se possiamo immaginare che per ragioni politiche si concentrerà sui tagli alla spesa). Sono sufficienti alcune osservazioni più generali. A partire dall’assunto – che poi è quello Commissione – secondo cui avere un consistente avanzo primario sia il modo migliore, se non l’unico, per abbattere il debito pubblico.

A prima vista, potrebbe sembrare ovvio: se hai un debito, devi risparmiare soldi per ripagarlo un po’ alla volta. Purtroppo la questione non è così semplice. I problemi di fondo della suddetta logica sono due: il primo è che, se la spesa per interessi supera l’avanzo primario, il paese è costretto ad indebitarsi comunque – anche a fronte di un consistente avanzo primario – solo per ripagare il debito pregresso. Il caso dell’Italia è illuminante: pur avendo l’avanzo primario più alto d’Europa (2.2%), negli ultimi anni ci siamo dovuti comunque indebitare per un 3% circa del Pil ogni anno – il famoso “deficit” dell’Italia – solo per ripagare gli interessi. Il secondo problema è che mantenere ampi avanzi primari è una misura intrinsecamente recessiva. Il motivo è semplice: un paese che ha un avanzo primario leva all’economia più risorse di quante ve ne immetta. Questo ha ovviamente un effetto depressivo sul Pil – che conseguentemente fa aumentare il rapporto debito/Pil – a causa del cosiddetto “moltiplicatore fiscale”, che gli ultimi studi del Fondo monetario internazionale stimano in una forbice che va dallo 0.9% all’1.7% del Pil. Il che vuol dire che per ogni punto percentuale di “consolidamento fiscale”, l’economia tende a contrarsi tra l’1% e l’1.7% del Pil.

Questo è il motivo per cui dopo quattro anni di austerità i paesi che hanno implementato le misure più dure – tra cui l’Italia – sono anche quelli che hanno visto le loro economie contrarsi di più e il loro rapporto debito/Pil salire alle stelle. Anche su questo fronte il caso l’Italia offre una bella lezione di storia: il nostro paese non registra un avanzo primario da ieri, ma addirittura dal 1990, ed è da quasi vent’anni la nazione europea più virtuosa sul fronte del saldo primario. Ne deriva che, se bastasse avere ampi avanzi primari per ridurre il debito pubblico, quest’ultimo sarebbe calato in questo periodo. E invece, come sappiamo, è successo l’esatto opposto. Il motivo è che l’Italia ha sempre pagato, dagli anni ottanta in poi (o meglio dal “divorzio” tra Banca d’Italia e Tesoro), interessi da capogiro sul proprio debito pubblico: per buona parte degli anni novanta abbiamo addirittura speso per gli interessi una percentuale del Pil superiore al 10% – una cosa su cui i teorici dell’uscita dall’euro farebbero bene a riflettere. La conclusione è scontata: se non si affronta il nodo degli interessi, accumulare ampi avanzi primari non serve a nulla, e anzi può peggiorare ulteriormente la situazione, a causa dell’effetto recessivo sul Pil. E infatti c’è tutta una scuola di pensiero che vede proprio nel costante avanzo primario dell’Italia negli ultimi decenni una delle cause principali del declino economico del paese.

Nonostante questo, il governo Renzi sembra intenzionato a proseguire su questa strada – e a farlo con più veemenza che mai. Se guardiamo le stime per i prossimi anni contenute nel DEF, infatti, vediamo che l’obiettivo è di ottenere un avanzo primario del 3.3% (e un deficit nominale dell’1.8%) nel 2015 e del 4.2% nel 2016 (il che porterebbe il deficit nominale allo 0.9% e il bilancio strutturale al pareggio), per arrivare addirittura a un avanzo primario del 5% nel 2018, anno in cui il governo stima che avremo un surplus nominale dello 0.3%.

Va da sé che per fare questo il governo dovrà varare delle finanziarie “lacrime e sangue” – solo nel 2015 pari all’incirca a 8 miliardi sulla base di nostre stime – per numerosi anni a venire. In definitiva appare evidente che Renzi – in barba alle numerose “sparate” delle ultime settimane – ha scelto di recepire alla lettera le raccomandazioni della Commissione e gli obiettivi previsti dal Fiscal Compact, che infatti impongono all’Italia di raggiungere il “pareggio di bilancio strutturale” (al netto del ciclo) entro il 2016. Ancor più inquietante, però, è quello che il DEF omette, ossia lo scenario post-2018, in cui – se vogliamo rispettare gli obiettivi del Fiscal Compact – dovremo mantenere un avanzo primario non inferiore al 4.5% (pari all’incirca a 50 miliardi di euro l’anno) per almeno vent’anni, ai fini (impossibili da conseguire, per i motivi sopracitati) della riduzione del debito al 60% del Pil.

In definitiva, il DEF sembrerebbe confermare tutte le peggiore paure di chi da tempo va denunciando la palese insostenibilità – sociale, economica e politica – del Fiscal Compact. Certo, c’è sempre la possibilità (remota) che il DEF 2015-2017 rappresenti una finanziaria “all’italiana”, con cui il governo punta semplicemente a rassicurare i partner Ue, in attesa di rivedere il Fiscal Compact in sede europea, magari contando su una maggioranza socialdemocratica nel Parlamento dopo le elezioni di maggio. Ma questo non solleva di certo la sinistra – istituzionale e non – dal dovere di denunciare con fermezza il percorso di “consolidamento fiscale” (leggi: austerità) delineato nel documento, e l’ossequiosa adesione del governo ai letali “impegni europei”. A partire, ovviamente, dal Fiscal Compact.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui