Ultimi articoli nella sezione

L’idea ossessiva di tagliare la spesa

Tra le idee sbagliate che infestano il dibattito economico c’è la necessità di tagliare la spesa per ridurre il debito pubblico. Il problema è invece nei tassi d’interesse e nell’assenza di una visione politica

In questi giorni gli occhi della pubblica opinione sono puntati sui “saggi” di Napolitano e da molte parti è ripresa la litania sul debito e sui tagli necessari. Ai prossimi governanti, chiunque saranno, si tira la giacca per ricordar loro il compitino già preparato da Alesina e seguaci – taglia il deficit tagliando la spesa. La tesi ricorrente è che “Se il debito pubblico in Italia è alto da ormai un trentennio, il suo aumento recente degli ultimi anni è imputabile alla spesa sociale ed è quindi lì che bisogna intervenire”. Questa è una delle più grosse idee sbagliate – le “idee scarafaggio” di cui parla Paul Krugman – in circolazione.

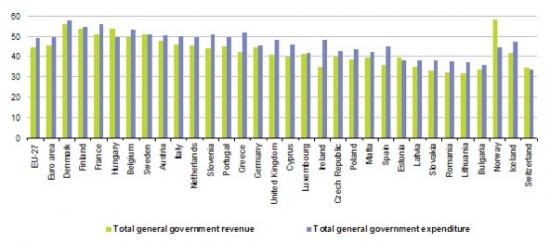

Il deficit è la differenza tra uscite ed entrate del bilancio dello Stato, che va a sommarsi al debito accumulato, questo è noto. Ma spese ed entrate correnti in Italia, grosso modo, sono in linea con gli altri Paesi europei – il prelievo fiscale compone il grosso delle entrate ed è altissimo in Italia, come in altri Paesi, per finanziare la spesa – e fanno sì che il deficit sia pari al 3.9% contro una media dell'Eurozona del 4.1%, con Irlanda al 13.4%, Grecia e Spagna al 9.4%, Francia al 5.2% e UK al 7.8% (dati 2011). L'Italia non fa molto peggio degli altri, tra spesa ed entrate (cercatela nel seguente grafico da Eurostat per credere).

Ogni Stato si indebita emettendo titoli per finanziare il proprio deficit. Questi titoli vengono restituiti con gli interessi. Quando gli interessi aumentano, è necessario emettere nuovi titoli per finanziare il debito, se la normale differenza tra entrate fiscali e spese correnti non lascia spazi di manovra. È come quando decidiamo di comprare un'auto chiedendo un finanziamento: se già stiamo spendendo tutto il nostro salario per le spese correnti, avremo bisogno di un continuo indebitamento per ripagare il debito, e il nostro indebitamento totale aumenterà. Solo risparmiando riusciremo a saldare il debito e questo, naturalmente, potrà accadere se lentamente riusciremo a "mettere da parte" qualcosa del nostro salario, tagliando sulle spese. Ma quando gli interessi schizzano in alto, non c'è risparmio che tenga e nuovo debito sarà necessario per far fronte alla crescente spesa per interessi.

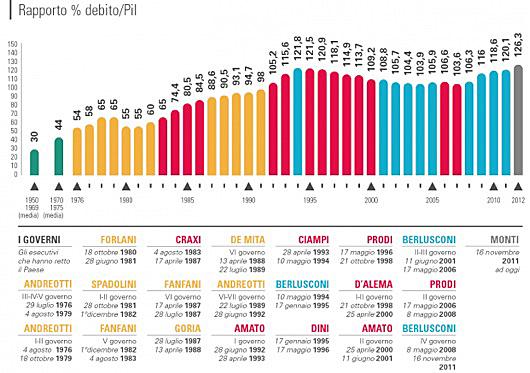

Si dice da molte parti che l'Italia cominciò a indebitarsi negli anni tra il 1960 e il 1979 per far fronte a una spesa sociale crescente – scuola, sanità, pubblica amministrazione, "clientelismo" –. Ma è proprio cosi? I dati sulla spesa pubblica e sull'andamento del debito raccontano una storia diversa. Negli anni '50 e '60 il debito pubblico fu mediamente pari al 30 per cento del PIL, tra il '70 e il '75 salì al 44 per cento. Come sappiamo, la crisi economica degli anni '70 ebbe pesanti effetti inflazionistici in Italia e il debito salì fino al 65 per cento tra il '78 e il '79 per scendere di nuovo al 55 per cento nel 1980 e '81. Da allora è cominciata una corsa che ha avuto un suo picco nel 1994, quando il debito raggiunse il 121.8 per cento del Pil. [1] Cosa determinò quell'incredibile aumento? Furono anni di inflazione a due cifre, è vero, ma anche gli anni della "Milano da bere" e dell'Italia di Craxi "quinta potenza mondiale". La spesa pubblica aumentò ma così fece il Pil, con andamenti alterni. [2] La chiave dell'aumento del debito fu l'aumento dei tassi d'interesse. Da un lato, il "divorzio" tra Banca d'Italia e Tesoro eliminò un potente "stabilizzatore" del mercato dei titoli. Dall'altro, la collocazione dei titoli italiani divenne più "problematica" e fu solo per via dell'aumento dell'interest rate premium italiano che lo Stato poté collocare i suoi titoli a breve e a lunga – alta inflazione e crescente offerta di moneta, con capitali liberi di muoversi, portano ad alti tassi di interesse –. La causazione cumulativa fece il resto. Uno studio recente della Ragioneria dello Stato illustra questo con chiarezza: nel 1993, la spesa per interessi arrivò a rappresentare il 22.5 per cento del totale della spesa pubblica, per un debito a diverse scadenze che si era già accumulato negli anni '80 e che quindi si consolidò ulteriormente.[3]

Ma l'Italia, va notato, non ha mai sofferto di problemi di solvibilità se non durante la crisi del '92, quando gli investitori internazionali provocarono deliberatamente la contemporanea crisi di lira italiana e sterlina britannica. Il debito passò dal 94 per cento del PIL nel 1990 al 121.8 per cento dopo solo 4 anni, pur in presenza di una delle "manovre" più pesanti della storia economica italiana, come fu quella del governo Amato del 1992-93. (il grafico sotto proviene dai dati di uno studio di Giorgio Arfaras del Centro Luigi Einaudi, elaborati da Linkiesta).

Dal 1994, dopo due anni di relativa stasi, il debito è però costantemente calato, grazie al contenimento della spesa e all'aumento delle entrate dei vari governi Ciampi, Dini, Prodi, D'Alema e Amato, per poi rallentare la discesa, toccando il suo minimo nel 2006, al 103.6 del Pil. Negli ultimi 5-6 anni, la corsa è però ripresa ai ritmi defatiganti d'un tempo. Ciò che molti dimenticano nel guardare all'andamento del debito è che questo dipende strettamente dall'andamento dei tassi di interesse e dei mercati finanziari, dove ingenti capitali si spostano in cerca dei premi migliori. Certo, la "credibilità" di un debitore può allontanare o avvicinare un investitore, ma questa ha ben poco a che fare con l'andamento della spesa corrente (si consideri che la spesa per interessi è oggi pari all'incirca al principale).

Forse che noi spendiamo di più della Germania? No, come abbiamo visto. Se però tagliamo salari e stipendi, con disoccupazione crescente e reddito in calo sarò difficile "risparmiare", anche per lo Stato, che vedrà diminuire le sue entrate (fiscali) e la possibilità di chiedere ai propri cittadini ulteriori prestiti di denaro. In anni di tassi costanti o in calo, il rientro dal debito era divenuto nuovamente a portata di mano. Ora appare più lontano che mai. Qui sta la differenza dell'Italia: non tanto nella spesa, quanto nelle uscite per ripagare il suo enorme debito (non nel deficit, professor Alesina!). Eppure, su questo tema molte cattive idee allignano tra i commentatori e consulenti di partiti, movimenti e governo.

Come quella proposta dall'Istituto Bruno Leoni, fatta propria dal programma elettorale del gruppo di Oscar Giannino Fare per Fermare il Declino "per la drastica diminuzione del debito pubblico", dove si invoca, come prima soluzione, "la riduzione della spesa pubblica" in quanto "attualmente lo Stato italiano spende più delle proprie entrate, quindi tagli alla spesa pubblica e agli sprechi" (sic). Ma l'avanzo primario, come viene chiamato, è oggi in attivo, il che vuol dire che al netto degli interessi le spese dello Stato italiano sono minori delle sue entrate. Perché confondere restituzione del debito e spesa corrente? [4] Eppure, alla fine la ricetta è sempre quella: spesa pubblica (totale) alta e prodotto interno basso uguale debito crescente, quindi si deve tagliare. Dove tagliare? La spesa sociale, naturalmente, come se fosse stata quella la responsabile del debito crescente.

Che fare? L’esempio Germania

Intanto, il debito continua a salire. Gli ultimi dati ufficiali di Eurostat (dati "certificati", quindi) parlano di un debito greco che ha raggiunto il 152.6% del PIL nel III trimestre del 2012, e l'Italia buona seconda con il 127.3%. In un solo trimestre, l'Irlanda ha visto peggiorare il suo rapporto debito/PIL del 5.9%, la Grecia del 3.4%. Ma rispetto ad un anno prima è Cipro che detiene il record, con un aumento del 17.5%, l'Irlanda è seconda con il 13.4% e la Spagna terza con il 10.7%. La Grecia, per parte sua, nel corso di un anno ha fatto molto, essendo il paese che più ha visto diminuire il suo rapporto debito/PIL, con un calo dell'11.1%. Allo stesso tempo, però – e non so quanto la notizia abbia avuto seguito in Italia – un'accusa con rilievo penale di "compromettere gli interessi nazionali"è stata sollevata contro Andreas Georgiou, presidente dell'Agenzia Statistica greca Elstat, e altri due dirigenti per aver gonfiato le cifre del deficit per l'anno 2009 utilizzate come riferimento per le manovre d'austerità che ne sono seguite. [5] È da notare che Elstat fu fondata come agenzia indipendente "per fornire statistiche accurate" nel 2010, dopo il primo bailout greco, dopo anni di statistiche poco attendibili rese dall'Istituto Statistico Greco. Andreas Georgiu, che lavorava all'Imf, accettò l'incarico di dirigere la nuova Agenzia reclutando esperti in Europa e ricevendo encomi a Brussels per aver visibilmente migliorato le statistiche greche. Il fatto è che l'indipendenza dell'Agenzia ha cozzato contro un certo establishment greco per non essere più sotto il controllo del Governo. E la denuncia di Zoe Garganta, professore di statistica, ha fatto scattare l'indagine che ha portato il magistrato ad accusare Georgiu. Anche gli statistici, oggi, devono guardarsi dai responsabili del Governo che, obtorto collo, propugnano politiche d'austerità seguendo il consiglio di economisti e tecnici nelle capitali e a Brussels (ma quelli certo non hanno nulla da temere, al massimo, come Madame Lagarde, possono dire "I am sorry, je suis desolée”). Il fatto è che qui ci sono milioni di europei che sono davvero desolés per la pervicace inconsistenza dei policy makers a Brussels.

Da ultimo, due note a margine sul tema del debito e del suo taglio. La prima riguarda la supposta non negoziabilità. C'è un precedente importante in Europa: la Germania. Come sappiamo, la Germania fu severamente penalizzata e costretta, con il Trattato di Versailles del 1919, a pagare enormi danni di guerra in un negoziato che portò, com’è noto, J.M. Keynes a dimettersi dalla delegazione inglese (e a scrivere il suo famoso Le conseguenze economiche della pace). La crisi del '29 complicò le cose: la Germania smise di pagare i propri debiti a Francia, Belgio e Gran Bretagna e questi Paesi, a loro volta, smisero di pagare i debiti che anche loro avevano contratto con gli Stati Uniti per finanziare la guerra. All'indomani della seconda guerra mondiale, il problema si ripropose e a Washington, questa volta, prevalse un approccio diverso, per non penalizzare l'economia tedesca (che ancora stava pagando i debiti pregressi) e perché avrebbe giovato più avere un paese in ripresa, con flussi enormi di importazioni dagli Usa, piuttosto che il contrario. Il Piano Marshall aiutò non poco, come sappiamo, ma un atto che altresì contribuì fu l'accordo di Londra del 1953, con il quale il debito tedesco, passato e presente, fu drasticamente ridotto: i 22.6 miliardi di dollari di debito della Grande guerra, a cui si aggiungevano il 16.2 miliardi della Seconda, furono ridotti a 7.5 e 7 miliardi, rispettivamente (si noti, che la Germania ha finito di pagare il suo debito solo lo scorso settembre 2010, avendo sborsato in totale quasi 60 miliardi di dollari). [6] La morale della storia? I tedeschi dovrebbero essere i primi a sapere che un debito è sempre negoziabile, se valutazioni lungimiranti lo impongono.

La seconda nota a margine riguarda il supposto rigore dei funzionari del palazzo Ue a Brussels e i capi di Governo europei. Mark Mazower, storico, ha di recente dichiarato al Financial Times a proposito delle elezioni italiane e delle politiche d'austerità: "Coloro che invocano l'austerità probabilmente non ritengono di essere tra quelli che contribuiscono alla crisi della democrazia, ma lo sono. Le elezioni italiane dovrebbero rammentare ai leader europei di prestare attenzione ai loro elettori. Le 'soluzioni' economiche da loro proposte non sono riuscite a fermare una crisi politica che ha il potenziale di danneggiare non solo l'integrazione europea, ma la stessa legittimità dell'ordine democratico del continente." Non solo, ma se la Ue – i suoi organi, le sue istituzioni – riflettesse sulla propria fragilità, sull'ambiguità del suo "credo" tecnico-politico, ne trarremmo tutti vantaggio. Il balletto grottesco su Cipro di questi giorni – lasciar ventilare un prelievo sui conti correnti che potrebbe dare adito a drammatiche corse agli sportelli bancari, per poi tornare sui propri passi e affermare con ridicola sicumera che il taglio imposto è una soluzione che riafferma il "potere" di Brussels – sono sono un segno triste, malinconico, che l'Europa naviga a vista e ha bisogno di un significativo cambio di rotta, e di nuovi comandanti al timone.

[1] Tra l'altro, ma è solo una correlazione, quelli sono anche gli anni in cui aumenta la disuguaglianza in Italia, come visto in precedenza.

[2] Evidentemente, la spesa pubblica non aumentò per via di politiche redistributive, dato che anche la disuguaglianza aumentò nel periodo.

[3] Com'è ovvio, la spesa per interessi è il risultato composto di alto debito e alti tassi. Ad esempio, gli Stati Uniti hanno una spesa inferiore all'Italia nonostante il loro debito sia enorme, sia in termini assoluti che relativi al Pil, e molto più grande dell'Italia. Ma, si sa, gli Stati Uniti ancora attraggono capitali ed i loro tassi sono quindi molti bassi (grazie anche alla politica di liquidity easing della Fed di Bernanke).

[4] Quanto alla vendita del patrimonio pubblico, anch'essa proposta come soluzione, può anche essere appetibile ma resta da capire dove si possano trovare ingenti capitali che viaggiano solitamente tra una piazza finanziaria e l'altra per "investire nel mattone" pubblico di casa nostra (con i vincoli ambientali, paesaggistici e culturali che questo ha).

[5] I tre esperti sono stati accusati di falsa testimonianza e corruzione, per una pena, se colpevoli, fino a 10 anni. I tre, in ogni caso, hanno negato ogni addebito.

[6] Si veda l'articolo di Eric Touissant, che racconta la storia nei dettagli.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui