Ultimi articoli nella sezione

Modello tedesco? Crescita a debito

La crescita tedesca e il rientro dagli alti tassi di disoccupazione dei primi anni 90 sono stati resi possibili grazie all’intervento pubblico attuato attraverso la spesa in deficit fino al 2007

La crescita dei Paesi dell’area dell’euro è ferma da oltre un decennio. Unica eccezione la Germania. Il suo modello di sviluppo viene perciò considerato come il benchmark a cui le economie dell’unione monetaria, tra cui la nostra, dovrebbero guardare per riavviare il motore della crescita.

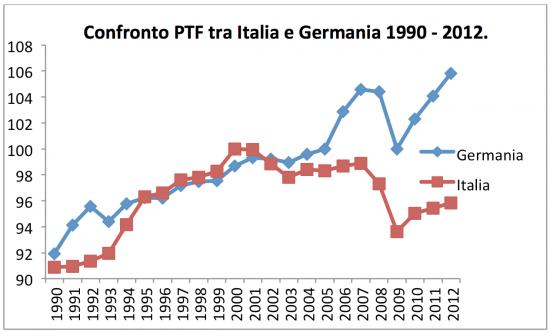

In effetti, dal 1991 al 2012 il Pil reale tedesco è cresciuto complessivamente del 30%. In Italia, principale paese periferico della galassia euro, è invece aumentato solo del 17.5%. Ancora, in Germania la produttività totale del fattori (PTF) – una stima del grado del progresso tecnologico – è cresciuta di 14 punti dal 1990 (figura 1), mentre nel nostro paese è oggi pari a quella che si registrava nel 2004, con un arretramento di 6 punti rispetto ai livelli del 2000 (figura 1). In Italia, il declino della PTF e il suo andamento asimmetrico rispetto a quella tedesca si è accompagnato alla caduta della produttività del lavoro (-0.05% nell’ultimo quinquennio) e alla frenata del ritmo di sviluppo della nostra economia, sia in senso assoluto che relativo.

Nell’ultimo quindicennio il modello tedesco si è basato sul contenimento dei prezzi, sulla moderazione salariale, sulla flessibilità interna del lavoro (riforme Schroder e Hartz) e sulla riconversione tecnologica e industriale attuata attraverso investimenti selettivi nei settori tecnologicamente avanzati, o in quelli tradizionali, ma ad elevato valore aggiunto.

Ma quanta parte ha avuto la finanza pubblica tedesca in questa vigorosa trasformazione che ha consentito tra l’altro di colmare buona parte del gap che divideva le due Germanie alla fine degli anni '80? I dati macroeconomici dicono: “molto”.

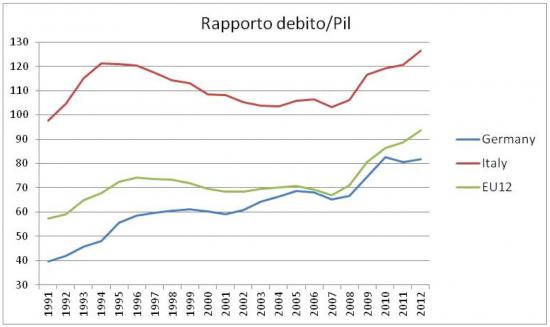

La figura 2 descrive la dinamica del rapporto tra debito e Pil nei paesi dell’euro zona dal 1990 al 2012. Essa mette in evidenza tre fenomeni importanti. Una prima osservazione è che negli anni che anticipano la crisi del 2007 il rapporto debito-Pil in Europa (EU15), e particolarmente in Italia, è diminuito. Questo indica che in aggregato i governi dell’eurozona hanno operato in quegli anni in maniera coerente (seppure tra sbandamenti come nel caso italiano) per fare crescere il debito pubblico meno di quanto crescesse il Pil, così da ridurne il rapporto. Perciò, a livello aggregato nell’euro zona non c’è evidenza di spreco di risorse pubbliche prima dell’esplosione della crisi.

Secondo, dal 2007 in poi si è assistito ad un improvviso peggioramento del tasso di indebitamento pubblico. Questa inversione è stata causata dalla crisi che ha bloccato la crescita del Pil, e dal deterioramento dei conti pubblici conseguente al salvataggio dei settori privati, finanziari e bancari in particolare. In Italia, l’inversione di tendenza non è più veloce di quella della media europea, e risente negativamente delle misure di consolidamento fiscale richieste dall’Europa, che hanno inasprito la crisi piuttosto che contenerla.

Terzo, e questo è il dato più rilevante della figura 2, si registra il continuo aumento del grado d’indebitamento pubblico della Germania che dal 39% del 1991 supera la soglia dell’80% nel 2010 e nei due anni a seguire. Un andamento in netta controtendenza fino al 2006 rispetto agli altri paesi europei e all’Italia. In altre parole, lo sviluppo tedesco dal 1991 fino alla crisi è stato sostenuto da un significativo apporto di risorse pubbliche, spese in deficit, a favore del sistema economico nazionale. In seguito, a partire dal 2007, il combinato disposto dei deficit pubblici e della recessione hanno causato l’esplosione del rapporto debito-Pil tedesco, pure in presenza di una contenuta dinamica dei tassi di interesse; tale rapporto è stato pero in parte stabilizzato nell’ultimo biennio.

Queste osservazioni ci portano a riformulare la domanda di partenza: Il debito pubblico tedesco ha contribuito alla crescita economica della Germania? Dalla analisi dei dati emerge una risposta positiva. La riunificazione tedesca, la riconversione del suo sistema industriale e il rientro dagli alti tassi di disoccupazione dei primi anni '90 sono stati resi possibili proprio grazie all’intervento pubblico attuato attraverso la spesa pubblica in deficit almeno fino al 2007. La crescita dell’indebitamento tedesco si è però realizzata mentre negli altri paesi dell’euro zona, come l’Italia, si varavano manovre di correzione dei conti pubblici e applicavano ricette di austerity (qualcuno sperava espansiva) suggerite dalla BCE e condivise dal governo tedesco. Curiosa asimmetria. Dunque, negli anni in cui i paesi periferici europei consolidavano i loro bilanci pubblici con effetti recessivi sulla crescita, la Germania operava al contrario iniettando nel sistema economico nazionale una dose notevole di domanda aggregata pubblica.

Le asimmetrie della crescita europea non dipendono perciò dai soli fattori di efficienza produttiva e istituzionale a cui solitamente si fa riferimento quando si confrontano i paesi “core” europei come la Germania, con quelli periferici come l’Italia. Sono anche riconducibili alle asimmetrie di bilancio pubblico che in 13 anni hanno visto raddoppiare in Germania il rapporto debito-Pil rispetto ai livelli del decennio precedente, portando tale rapporto ad un livello ben al di sopra dell’obiettivo del 60% di indebitamento pubblico fissato negli Accordi di Maastricht.

Ad oggi, il traguardo del 60%, ribadito nel Fiscal Compact e rafforzato con il principio del Pareggio di Bilancio, introdotto anche nella Costituzione Italiana, vincola ogni possibile politica di spesa pubblica per lo sviluppo e gli investimenti, esponendo perciò i paesi periferici europei ad un concreto rischio di avvitamento.

E si tenga presente l’ulteriore elemento critico che riguarda la stessa Germania, e dunque di riflesso l’intera economia europea. Il Fiscal Compact stabilisce difatti l’obbligo di una riduzione annua del peso del debito pubblico sul Pil in misura pari ad almeno un ventesimo della distanza tra il livello effettivo e l’obiettivo del 60%. Anche la Germania dovrà perciò correggere i suoi conti pubblici abbattendo il suo indebitamento di 20 punti percentuali con effetti recessivi sulla domanda interna.

Perciò, le stesse regole di consolidamento fiscale che sono state imposte ai paesi periferici europei ricadono oggi anche su quelli “core” e rischiano di spingere l’euro zona in un tunnel senza fine.

Sarà forse per questi motivi che la Merkel fa sapere, anche adesso a quattro mesi scarsi dalle elezioni politiche federali del 22 settembre, che la Germania non può permettersi il collasso dei paesi dell’Europa meridionale e che è necessario sostenere un piano d’emergenza per gli investimenti, e avviare un riflessione critica sui vincoli fiscali. Non sembra essere ovviamente un vero cambio di rotta, ma piuttosto un cambio di passo necessario per salvare l’economia europea e l’euro. Ma anche la Germania e il risultato elettorale delle imminenti elezioni.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui