Ultimi articoli nella sezione

La battaglia di Tsipras ci riguarda tutti

La battaglia di Syriza riguarda soprattutto gli impossibili obiettivi del Fiscal Compact in termini di avanzi primari. Un problema che riguarda anche l’Italia

Per capire perché la battaglia del nuovo governo greco di Alexis Tsipras riguarda tutti i cittadini europei – e in particolare quelli della periferia – dobbiamo innanzitutto tenere a mente che la rinegoziazione del debito non è per Syriza un fine a sé stante, combattuto in nome di un astratto principio di giustizia economica, ma piuttosto un mezzo per realizzare un obiettivo molto preciso: la riduzione dell’avanzo primario dal 4-5% richiesto dalla troika (oggi è intorno al 3%) all’1-1.5% del Pil. Per avanzo primario si intende un bilancio pubblico in positivo, esclusa la spesa per interessi sul debito pubblico: sostanzialmente vuol dire che le entrate (le tasse) superano le uscite (la spesa pubblica). Il motivo per cui un governo sceglie di perseguire un avanzo primario è solitamente quello di destinare il surplus di entrate al pagamento degli interessi sul debito, nella speranza di ridurre un po’ alla volta lo stock di debito.

Nel caso della Grecia questi interessi si aggirano intorno al 4% del Pil, a cui bisogna aggiungere gli obiettivi di riduzione del debito previsti dal Fiscal Compact (1/20esimo l’anno della porzione eccedente il 60% del Pil): considerando che la Grecia ha un rapporto debito/Pil pari al 177% si fa presto ad arrivare all’avanzo primario del 4-5% fissato dalla troika per la Grecia, che nel giro di un paio di anni dovrebbe salire addirittura al 7% (almeno fino al 2030). Se così non fosse, e senza una riduzione della spesa annuale per interessi – che è quello che chiede Syriza, attraverso una ricontrattazione del debito –, l’unica alternativa sarebbe quella di indebitarsi ulteriormente per continuare a ripagare gli interessi sul debito pregresso – che, in sostanza, è quello che vorrebbero la Germania e l’Eurogruppo, e che la Grecia si rifiuta di fare (“perché sarebbe come consigliare a un amico di farsi una seconda carta di credito per ripagare i debiti contratti con la prima carta di credito”, ha dichiarato Varoufakis).

E allora perché non fare come dice la troika e cercare di aumentare ulteriormente l’avanzo primario? Perché non potrà mai funzionare. Né dal punto di vista politico e sociale – la Grecia è già stremata da anni di brutali misure di austerità, e un incremento dell’avanzo primario potrebbe solo essere raggiunto attraverso ulteriori tagli alla spesa pubblica e/o aumenti di tasse, e dunque attraverso ulteriori misure di austerità –, né dal punto di vista economico: accumulare ampi avanzi primari è infatti considerato intrinsecamente recessivo, in quanto di fatto consiste nel sottrarre risorse all’economia reale per destinarle ai creditori, nazionali ed esteri (o, per dirla diversamente, nel sottrarre denaro ai più per alimentare le rendite di pochi). Se poi questa politica viene praticata in un contesto come quello europeo – di bassa inflazione (come quello che registra l’Italia) o addirittura di deflazione (come quello che registra la Grecia) e in assenza di una banca centrale in grado di agire da prestatrice di ultima istanza e di intervenire sui mercati sovrani per calmierare i tassi di interesse (e senza chiedere misure di austerità in cambio) – è puro masochismo, in quanto si può “consolidare” quanto si vuole, ma il debito continuerà inevitabilmente a salire sia in termini reali, a causa dell’effetto recessivo-deflattivo del cosiddetto moltiplicatore fiscale (ulteriormente esacerbato dalle misure di austerità), sia in termini assoluti, perché molti stati non sono in grado di accumulare avanzi primari sufficienti a far fronte agli interessi, e sono dunque costretti a indebitarsi ulteriormente solo per ripagare gli interessi sul debito pregresso (anche se con l’entrata in vigore del Fiscal Compact, che impone il pareggio di bilancio strutturale, questa strada in teoria non è più percorribile). E infatti, a fronte di alcune delle misure di austerità più estreme mai sperimentate in Occidente, nella maggior parte dei paesi dell’eurozona (soprattutto quelli della periferia) il debito continua a lievitare a ritmi vertiginosi.

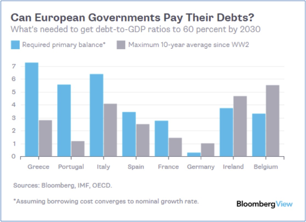

Questo non è un problema che riguarda solo la Grecia, infatti: in tutti i paesi della periferia la spesa per interessi si aggira tra il 3.5 il 5% del Pil. Il caso dell’Italia è paradigmatico: nonostante il paese registri un avanzo primario fin dai primi anni novanta, il nostro debito pubblico è continuato a salire unicamente a causa della spesa per interessi – che oggi si aggira intorno al 4.5% del Pil, pari a poco meno di 80 miliardi l’anno – per poi esplodere negli ultimi anni. Ora, in base al duplice obiettivo del Fiscal Compact – pareggio di bilancio strutturale e riduzione del debito –, questi paesi dovrebbero mantenere da qui al 2030 avanzi primari da capogiro, come si può vedere nel seguente grafico: 7% in Grecia, 6.5% in Italia, 5.5% in Portogallo, 3.5% in Spagna.

Si tratta di una strada palesemente insostenibile – e che infatti non ha precedenti nella storia – sia dal punto di vista economico che dal punto di vista politico e sociale, per l’entità dei tagli alla spesa pubblica o dell’imposizione fiscale che essa comporterebbe: se consideriamo che lo stimolo fiscale implementato da Obama nel 2009 ammontava al 5.5% del Pil e che il New Deal di Roosevelt era pari al 5.9% del Pil, un avanzo primario delle dimensioni previste dal Fiscal Compact equivarrebbe per molti paesi a una sorta di anti-New Deal praticato ogni anno per i prossimi quindici anni (almeno). Una follia.

Ecco perché la battaglia di Syriza – che riguarda non tanto il debito pubblico in sé quanto le assurde imposizioni del Fiscal Compact in termini di avanzi primari – riguarda tutti i paesi della periferia. E soprattutto l’Italia.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui