Ultimi articoli nella sezione

La Commissione Ue e la formula della felicità

La politica fiscale europea, cioè la scelta politica più alta e qualificante per uno Stato sovrano, è funzione di una formula algebrica tratta da manuali di base di microeconomia con discussa aderenza alla realtà

Qual è la formula della felicità? Se i filosofi si interrogano ancora a riguardo, la Commissione europea sembra non aver più alcun dubbio. Per comprendere il senso di quanto audacemente affermato, dobbiamo necessariamente fare un (primo) passo indietro. Negli ultimi tempi, rispettivamente nel 2011 e nel 2013, la Commissione ha introdotto i cosiddetti “six-pack” e “two-pack”, regolamenti che hanno sensibilmente modificato la governance economica dell’Unione, prevedendo il rafforzamento degli strumenti di prevenzione e correzione. Viene adottata la procedura per gli squilibri macroeconomici ed una serie di altri dispositivi che, da una parte, impongono maggiori vincoli per le politiche economiche degli Stati membri, dall’altra, lasciano intravedere una certa flessibilità nell’applicazione dei nuovi parametri. Accanto a questi provvedimenti, gli Stati membri hanno sottoscritto (con l’eccezione della Gran Bretagna e della Repubblica Ceca) anche il Trattato sulla stabilità, coordinamento e governance, che include il più noto fiscal compact. La nuova governance impone che il bilancio dello Stato debba tendere al pareggio in termini strutturali, vale a dire al netto – ed è questa la novità che ci preme sottolineare – della situazione del ciclo economico. Quest’ultima condizione, inizialmente ignorata dal più celebre parametro del 3% di rapporto deficit/Pil previsto nel Trattato di Maastricht, viene adottata con inaspettata naturalezza. Ad un attento osservatore non può però sfuggire l’implicita ammissione di colpevolezza celata dietro tale specificazione. Di fatto, anche l’Europa dell’ortodossia economica ha dovuto ammettere che imporre strette fiscali in tempi di crisi è (in generale) una scelta sbagliata, oltretutto effettuata (nel caso di questi ultimi anni) al momento sbagliato.

E qui dobbiamo fare un secondo passo indietro. Tra le scelte politicamente più caratterizzanti per un governo si annoverano, senza dubbio, quelle di politica economica. Come noto ai più, la politica economica si concretizza in scelte di politica monetaria e di politica fiscale: le prime non sono più a disposizione dei singoli Stati, poiché in mano alla Bce; le seconde restano formalmente di competenza nazionale, ma, di fatto, sono rigidamente ancorate alle (vecchie e nuove) regole fiscali. Viviamo, dunque, in un tempo in cui le scelte politiche più profonde, quelle che incidono sui rapporti di forza tra i soggetti economici, quelle che determinano la qualità della vita delle persone, quelle che, come si sarebbe detto un tempo, evidenziano le differenze tra destra e sinistra politica, sono affidate ad algoritmi, tecnicismi, formule. Ad una formula in particolare: una semplice funzione che, di fatto, assurge a formula della felicità!

Assodato che il fiscal compact impone il pareggio di bilancio al netto del ciclo economico, resta solo da capire come quest’ultimo possa essere determinato. Semplice: si calcola l’output gap, vale a dire la distanza (percentuale) tra ciò che si produce effettivamente (Pil) e quanto si potrebbe produrre se tutto andasse bene (Pil potenziale), cioè se non esistesse disoccupazione (sia del fattore lavoro sia del fattore capitale). Il Pil potenziale è quanto prodotto nel migliore dei mondi possibili. La Commissione, in pratica, consente scostamenti rispetto all’obiettivo di politica fiscale in base all’ampiezza dell’output gap. Va da sé che la determinazione delle proprie potenzialità gioca un ruolo centrale nel chiarire quanto tesa sia la corda che ci tiene legati alla trave chiamata “pareggio”.

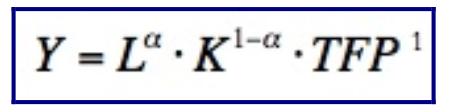

In altre parole, a parità di Pil effettivo, se il Pil potenziale risulterà relativamente alto, avremo maggiori margini di manovra, se invece sarà inferiore, il ciclo (avverso) sarà minore e, di conseguenza, l’obbligo di pareggio più stringente. Resta da capire: come si calcola il Pil potenziale? Quanto uno Stato è potenzialmente in grado di produrre? Quanto possiamo crescere se tutto andasse come dovrebbe andare? Qual è la formula della felicità? Ed è qui che la Commissione palesa tutta la sua magnificenza, è qui che l’autostima degli eurocrati (in questo caso il sostantivo non ci sembra fuori luogo) raggiunge la vetta più alta. È qui che la visione economico-centrica è all’apogeo, che la teoria economica da argomento da accademia si fa norma di legge. La Commissione riesce ad individuare la formula per determinare il livello del PIL potenziale e, con invidiabile sicurezza, la mette nero su bianco:

A guardare bene pare che la Commissione non si sia sforzata molto nel cercare questa formula. Chiunque abbia, nel primo anno di università, affrontato un esame di microeconomia sa bene che questa è una Cobb-Douglas a rendimenti di scala costanti, cioè quella che si usa negli esercizi facili-facili che si trovano nelle dispense del professore (capitolo sulla funzione di produzione).

Non importa se il Fondo monetario internazionale abbia verificato che le stime del Pil potenziale siano altamente incerte, non importa se l’Ocse abbia affermato che le stime del PIL potenziale risultino maggiormente incerte nei periodi successivi ad una crisi economica, non importa se la Commissione stessa abbia nel tempo modificato il metodo di calcolo e riconosca un rilevante grado di incertezza delle stime: come farebbe un Panzer (non a caso) tedesco la Commissione impietosamente annienta qualsiasi dubbio e sentenzia quanto un paese sia virtuoso (vicino al suo Pil potenziale) o viziato (lontano dal suo potenziale).

Quanto descritto svela chiaramente che la politica fiscale, vale a dire la scelta politica più alta e qualificante per uno Stato sovrano, è funzione di una formula algebrica tratta da manuali di base di microeconomia con discussa aderenza alla realtà. A conferma di tutto questo c’è anche quanto riportato a pagina 30 della Nota di aggiornamento al Documento di Economia e Finanza 2015 presentato dal governo italiano, nel quale, dopo aver palesemente messo in discussione l’accuratezza delle stime della Commissione, il Mef dimostra che una differente valutazione del Pil potenziale avrebbe potuto condurre al raggiungimento dell’obiettivo di bilancio già nel 2012.

In sintesi, una diversa valutazione del Pil potenziale comporta un giudizio profondamente diverso sulla situazione italiana o di qualsiasi altro paese. Nel documento citato la stima del tasso di crescita del Pil potenziale è, in media, del -0,2%, vale a dire una decrescita potenziale (!). Il Mef verifica l’impatto sulle politiche di bilancio di una situazione meno disastrosa, ipotizzando un tasso di crescita al +0,4%. Così facendo, l’Italia avrebbe – già nel 2012 – raggiunto l’agognato pareggio e, di conseguenza, avrebbe potuto evitare ulteriori manovre fiscali restrittive. In pratica, è sufficiente cambiare qualche valore nelle ipotesi di base sui valori di L, K, TFP o a per determinare se i cittadini italiani debbano (o meno) veder tagliata la spesa pubblica (o aumentate le tasse). Possiamo dire, senza timore di smentita, che la retta da pagare per l’asilo nido comunale è funzione di un’a qualsiasi. Non sappiamo bene il perché, ma tutta questa storia ci porta a pensare una sola cosa: quanto appare triste il mondo quando qualcuno pensa di aver trovato la formula della felicità!

—

[1] Dove Y è il Pil potenziale; L e K sono, rispettivamente, la quantità di lavoro che non determina pressioni inflazionistiche (Nawru) e la quantità totale di capitale disponibile; TFP è la produttività totale dei fattori; e a è l’elasticità del prodotto al fattore lavoro.

Articolo pubblicato su Eunews.it

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui