Ultimi articoli nella sezione

“Barili di carta”: le materie prime in balia del casinò

Le recenti fluttuazioni dei prezzi delle materie prime sui mercati internazionali non sono giustificate dalle dinamiche produzione-consumo. Piuttosto, sono il risultato delle scommesse che la finanza effettua sui mercati a futuri

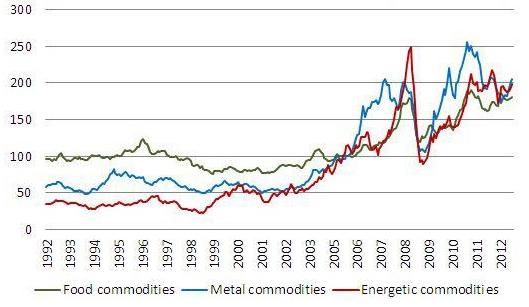

A partire dalla seconda metà degli anni Duemila, i prezzi delle materie prime sui mercati internazionali hanno registrato delle fluttuazioni sorprendenti, interrompendo una lunga fase di stabilità e moderazione che durava da oltre due decenni. Prima la forte ascesa, culminata nel picco dell'estate 2008, cui ha fatto seguito un crollo ancor più rapido; a partire dalla primavera 2010 una nuova impennata, che nel 2011 ha portato i prezzi a raggiungere e superare i livelli record di inizio 2008. Nell'ultimo anno e mezzo l'andamento è stato incerto, con una complessiva tendenza discendente.

Figura 1 - Gli indici di prezzo calcolati dal Fondo monetario internazionale (dati medi mensili)

Fonte: International Monetary Fund (http://www.imf.org/external/np/res/commod/index.aspx)

Ad esempio, il prezzo medio di un barile di petrolio greggio (1) è salito del 146% tra gennaio 2007 e giugno 2008, per poi crollare del 69% nei sei mesi successivi e registrare una nuova crescita del 157% nei successivi due anni e mezzo. Analogamente, il costo di una tonnellata di soia è più che raddoppiato (+116%) tra gennaio 2007 e giugno 2008, per poi scendere del 42% nella seconda metà dell'anno e risalire del 57% nei successivi 24 mesi. Le altre principali materie prime hanno registrato andamenti analoghi (Figura 1).

Ci sono tre aspetti principali, di cui tener conto nell'interpretare queste dinamiche:

• l'intensità delle fluttuazioni, superiore anche a quella osservata durante gli shock petroliferi degli anni Settanta;

• il fatto che abbiano accomunato tutte le principali materie prime (energetiche ed agricole ma anche metalli). Mai, almeno nel passato recente, gli andamenti dei prezzi delle diverse materie prime erano stati cosi simili tra loro;

• la sostanziale impossibilità di spiegare questi andamenti unicamente sulla base dei cosiddetti fondamentali del mercato. In altre parole produzione e consumi non hanno registrato delle dinamiche tali da giustificare queste fluttuazioni dei prezzi (2).

Se, come sembrano suggerire i dati, le dinamiche produzione-consumo non sono sufficienti a spiegare le recenti fluttuazioni dei prezzi delle materie prime, né la loro accresciuta volatilità, è opportuno chiedersi cosa sia cambiato nel mercato internazionale di queste commodities rispetto ai decenni precedenti, quando gli shock di prezzo erano ben riconducibili ad avvenimenti decisivi per il mercato fisico. Negli anni Duemila i mercati a futuri delle commodities, quelli che ne determinano il prezzo, sono diventati dei mercati prevalentemente finanziari, distaccandosi dalla propria natura originaria.

Semplificando, i mercati a futuri servono ai produttori per fissare in anticipo i prezzi a cui venderanno le materie prime nei mesi successivi (ad esempio un produttore agricolo può fissare in anticipo il prezzo a cui venderà il suo raccolto) e ai grandi consumatori (industrie che usano le commodities come input per i propri processi produttivi) per fissare in anticipo il prezzo a cui le compreranno. In questo modo, chi opera sul mercato “fisico” di una materia prima può proteggersi dalle fluttuazioni dei prezzi acquistando e vendendo contratti a futuri (3). Nell'ultimo decennio, però, i mercati a futuri delle commodities hanno cambiato natura, a seguito dell'entrata in campo di nuovi attori a vocazione puramente speculativa: banche d’investimento, hedge funds, finanziarie. Queste istituzioni finanziarie hanno riversato una quantità ingente di liquidità su tali mercati, nell'ordine delle centinaia di miliardi di dollari ogni anno, cambiandone completamente la struttura.

Il boom dei derivati finanziari sulle commodities

L’entrata in gioco degli investitori finanziari, infatti, ha provocato una decuplicazione delle transazioni sui mercati a futuri delle materie prime, senza che a questo immenso aumento del volume d’affari sia corrisposto un aumento delle operazioni sul mercato fisico. Prendiamo ad esempio il mercato del petrolio. Tra gennaio 2008 e maggio 2009, sul mercato reale sono state effettuate transazioni per 923 miliardi di dollari, su quello finanziario per quasi 23 mila miliardi. Ovvero il valore monetario scambiato sul mercato finanziario è stato 25 volte maggiore rispetto a quello scambiato sul mercato reale. Durante il mese di giugno 2008, quando il prezzo del Brent ha raggiunto il picco, sul mercato sono stato scambiati circa 700 milioni di barili “reali” e 20.000 milioni di barili “di carta” (4). Se il petrolio ha una natura duale, ovvero è sia una materia prima energetica che un asset finanziario, nell’ultimo decennio è quest’ultima caratterizzazione ad essere diventata prevalente. Ma non è solo il petrolio ad essere stato oggetto di speculazione finanziaria. Sul mercato a futuri della soia, tra 2006 e 2011, i contratti stipulati da operatori del mercato reale sono stati circa 130 milioni, contro 156 milioni effettuati da investitori finanziari (5). Better Markets, una no-profit statunitense, ha calcolato che la quota di mercato degli investitori finanziari sul mercato a futuri del grano è passata dal 12% del 1996 al 65% nel 2008. Lo stesso è accaduto per le altre principali materie prime. Attori puramente finanziari, a vocazione speculativa, sono diventati i principali operatori del mercato.

Le istituzioni finanziarie intervengono sui mercati a futuri delle materie prime per ottenere profitti “scommettendo” sulle future variazioni dei prezzi, per “parcheggiare” capitali finanziari nei periodi di incertezza, per diversificare i propri portafogli. Comprano un contratto a futuri e poi lo rivendono a un prezzo più alto, prima che arrivi a scadenza (senza dover quindi avere a che fare con il “sottostante”, cioè con la materia prima “fisica”). Oppure, se pensano che il prezzo si abbasserà, vendono allo scoperto per poi ricomprare a un prezzo minore. In alcuni casi comprano un “paniere” prefissato di commodities e poi sostituiscono ogni contratto col successivo quando si avvicina la scadenza, in modo da mantenere nel proprio portafoglio d'investimento una costante quota di “esposizione” alle materie prime che li protegge dall'inflazione e dalle fluttuazioni del tasso di cambio del dollaro, oltre a ridurre l'impatto di eventuali crolli dei mercati finanziari tradizionali sui profitti complessivi.

Un’interpretazione “finanziaria” delle recenti fluttuazioni dei prezzi

Alla luce di quanto appena visto, possiamo interpretare meglio i recenti andamenti di prezzo delle materie prime. Nei primi anni Duemila gli investitori finanziari, in cerca di investimenti alternativi dopo il crollo azionario del 1999-2000, hanno investito ingenti capitali nei mercati dei derivati: futures e opzioni sulle commodities ma sopratutto titoli legati al mercato immobiliare Usa. Nel 2006/2007, quando i prezzi delle case negli Usa hanno iniziato a calare, banche e finanziarie hanno iniziato a ritirare i capitali che avevano investito nei titoli legati ai mutui immobiliari, e a dirottarli sui mercati delle commodities. Tra il 2007 e l'inizio del 2008, il numero di derivati finanziari scambiati aventi per oggetto materie prime è aumentato del 214%, mentre il valore nominale dei contratti a futuri scambiati Over The Counter (al di fuori dei mercati regolamentati) è aumentato di un impressionante 900 per cento. Questa fase ha corrisposto un aumento vertiginoso dei prezzi di tutte le principali materie prime, come abbiamo visto.

Nella seconda metà del 2008 la crisi finanziaria ha raggiunto il suo apice. Gli investitori finanziari, colpiti da una grave crisi di liquidità e in molti casi a rischio fallimento, hanno iniziato a liquidare tutti gli asset in proprio possesso, nel tentativo di ricapitalizzarsi e coprire le perdite che stavano subendo a causa dei “titoli tossici”. Così, le istituzioni finanziarie hanno venduto i contratti a futuri sulle materie prime in proprio possesso, causando il crollo dei prezzi del petrolio, dei metalli e dei beni agricoli. (Nella seconda metà del 2008, il numero di commodity futures scambiati nelle borse centralizzate è calato del 20%, mentre il valore nominale dei derivati Otcsulle materie prime è sceso del 67%). Forse i lettori che hanno più dimestichezza con queste tematiche avranno già notato, a questo punto, che la seconda ascesa dei prezzi delle materie prime agricole (2010-2011) ha coinciso proprio con la fase di ripresa dei mercati finanziari, sulla spinta delle iniezioni di denaro pubblico e della discesa dei tassi d'interesse delle Banche Centrali.

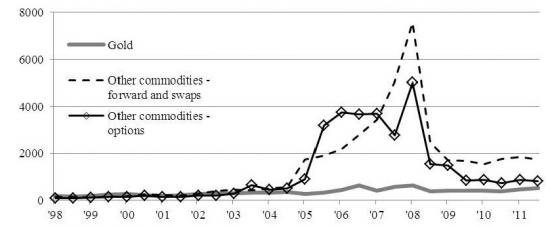

Figura 1 – Contratti a futuri sulle commodities scambiati nelle borse centralizzate (milioni di contratti)

Fonte: Bank for International Settlements (http://www.bis.org/statistics/derstats.htm)

Figura 2 – Derivati finanziari sulle commodities scambiati Over The Counter (valore nominale in miliardi di dollari)

Fonte: Bank for International Settlements (http://www.bis.org/statistics/derstats.htm)

Qualche riflessione conclusiva: la finanziarizzazione dell'economia e la deregolamentazione dei mercati

La “finanziarizzazione” dei mercati delle materie prime è parte di un fenomeno più ampio. La crescita incontrollata dei mercati finanziari è infatti uno degli aspetti salienti della attuale fase del capitalismo nei paesi avanzati. Per avere un'idea delle dimensioni del fenomeno, basti pensare che il valore nominale dei derivati finanziari scambiati Over the Counter, secondo le stime della Bank for International Settlements, è di circa 600 mila miliardi di dollari. Per farci un'idea, si tratta di 12 volte il Pil mondiale.

Le origini dell'attuale fenomeno di finanziarizzazione dell'economia possono essere individuate nei due shock petroliferi e nelle sconfitte che la classe lavoratrice ha subito a partire dagli anni Settanta in Europa e negli Usa, con la quota di reddito destinata ai profitti in costante aumento e la quota destinata ai salari in costante calo. Oltre ad un forte aumento delle diseguaglianze in tutti i paesi industrializzati, queste dinamiche hanno causato un ingrandimento esponenziale dei mercati finanziari: per via dei “petrol-dollari” e in generale dei profitti in cerca di allocazioni ad alto rendimento, ma anche per la necessità di finanziare i consumi tramite debito (dato che i salari non crescono). Il costante processo di deregolamentazione dei mercati dei capitali, attuato negli ultimi tre decenni, ha chiaramente giocato un ruolo, permettendo e assecondando lo sviluppo incontrollato del settore finanziario. Nel caso delle commoditis agricole, negli anni Novanta sono state rimosse le barriere che limitavano l'ingresso di attori speculativi sui mercati a futuri, mentre nel 2000 (con il Commodity Exchange Modernization Act) sono state completamente deregolamentate le transazioni Over the Counter (scambi bilaterali al di fuori dei mercati regolamentati).

Nel 1936, dopo una crisi finanziaria per alcuni aspetti simile a quella attuale, accompagnata anch'essa da un forte incremento della speculazione sulle materie prime, negli Usa fu approvata una legge, che attribuisce agli organismi di regolamentazione il compito di “diminuire, eliminare o prevenire i fenomeni di eccessiva speculazione che causano improvvisi o irragionevoli fluttuazioni nei prezzi delle materie prime” (6). Questa legge, seppure svuotata nei contenuti, è ancora in vigore.

Quello che alcuni studiosi, alcune istituzioni e molte Organizzazioni non governative stanno chiedendo, in fondo, è semplicemente l'applicazione di tale legge.

***

note

(1) Il dato qui citato si riferisce ad una media dei prezzi al barile delle tipologie Brent, WTI e Dubai.

(2) Del resto è difficile pensare che i fondamentali del mercato (da un lato l'estrazione di petrolio e minerali e i raccolti agricoli, dall'altro i consumi globali) possano, nel breve periodo, registrare delle variazioni così ampie da giustificare gli andamenti descritti. Inoltre, anche prescindendo da quest'ultimo aspetto, i fondamentali dei singoli mercati, se possono servire ad interpretare il comportamento diversificato delle singole commodities, non riescono però a spiegare i trend generalizzati riscontrati per tutte le principali materie prime, agricole e non. In ogni caso, i dati su estrazione e consumi del petrolio e delle materie prime energetiche, e i dati della Fao e del dipartimento Usa per l'agricoltura sulle scorte agricole dei paesi esportatori, non indicano che ci siano stati forti divari tra produzione e consumi nei periodi in questione.

(3) I futures (contratti a futuri) sono contratti standardizzati e negoziabili in Borsa, tramite i quali l’acquirente si impegna ad acquistare, ad una determinata data futura e per un determinato prezzo, l’attività sottostante. Nel caso in questione l’attività sottostante è una quantità stabilita di barili di materie prime.

(4) Questi dati provengono dal libro di Salvatore Carollo (2010) “C'era una volta il prezzo del petrolio”

(5) Il dato è tratto dai report della Cftc, l'organismo Usa di regolamentazione dei mercati a futuri sulle commodities.

(6) Si tratta del Commodity Exchange Act, una legge federale degli Usa approvata nel 1936.

***

Per saperne di più (riferimenti bibliografici sparsi per un introduzione all'argomento):

• Sulla finanziarizzazione dei mercati delle materie prime agricole:

A brief essay on the financialization of agricultural commodity markets http://econpapers.repec.org/scripts/redir.pf?u=http%3A%2F%2Fmpra.ub.uni- muenchen.de%2F44771%2F;h=repec:pra:mprapa:44771

Selected writings on excessive speculation in Agricultural Commodities http://www.iadb.org/intal/intalcdi/PE/2011/08247.pdf

• Sul mercato a futuri del petrolio: Salvatore Carollo (2010) – C'era una volta il prezzo del petrolio http://www.ibs.it/code/9788876446306/carollo-salvatore/era-una-volta.html

• Sulla finanziarizzazione delle materie prime in generale: UNCTAD (Settembre 2012) http://unctad.org/en/PublicationsLibrary/presspb2012d1_en.pdf

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui