Ultimi articoli nella sezione

Fiscal cliff, l’economia Usa sull’orlo del burrone

Le cause e le conseguenze del buco di bilancio degli Stati Uniti e delle politiche che si preparano ad affrontarlo. Se l’austerità sbarca in America, la recessione diventa inevitabile

L’inizio del secondo mandato di Obama non sarà certo dei più facili. I Democratici hanno mantenuto il controllo del Senato ma i Repubblicani sono ancora in maggioranza al Congresso e questo vuol dire che, una volta di più, che il Presidente dovrà trovare un compromesso con il Great Old Party per far passare i suoi provvedimenti. Ed il primo test sarà il tanto temuto fiscal cliff.

La politica e il debito in America

Vediamo l’antefatto: un anno e mezzo fa, nell’estate del 2011, il debito americano veniva affossato da Standard&Poor’s che toglieva la tripla A agli Stati Uniti. In effetti i conti macro-economici sembravano, almeno in parte, fuori controllo ed erano diventati terreno di scontro politico. Il problema è che in America il debito ha un tetto determinato per legge e solo una votazione di Congresso e Senato può aumentare lo stock di debito esistente, cosa ben diversa dalla situazione europea (o giapponese, tanto per dire) dove il debito, come ben sappiamo, può crescere ad libitum. Nel passato i legislatori americani avevano alzato il tetto massimo senza particolari problemi, ma durante il primo term di Obama le cose furono ben diverse, con i Repubblicani decisi alla guerra totale contro un presidente che, ai loro occhi, cercava di trasformare l’America in una socialdemocrazia europea[i], soprattutto alla luce del piano sanitario nazionale che era divenuto il provvedimento simbolo della politica di Obama.

E dunque i Repubblicani, travolti dal successo dei Tea Party che avevano dominato le mid-term elections, si fecero portavoci di una intransigenza fiscale mai vista prima di allora. Anche perché negli ultimi 30 anni era proprio stato il partito dei Reagan e dei Bush a dimostrare indisciplina fiscale, soprattutto con i tagli alle tasse, mirati soprattutto alle classi più agiate, accompagnati da una spesa pubblica in continua crescita, soprattutto per guerre (Bush junior) ed armamenti (Reagan). Mentre il debito di Obama era invece frutto di una situazione contingente, la crisi che aveva messo in moto tutti gli ammortizzatori sociali del caso a fronte di una ovvia frenata nelle entrate dovuta alla recessione.

Il fiscal cliff e le sue conseguenze

La situazione nell’estate del 2011 era di stallo. Entrambi gli schieramenti riconoscevano l’importanza di ridurre, almeno in termini relativi, il debito, ma le strade che volevano seguire erano opposte. Dalla parte democratica si volevano cancellare i Bush tax cuts, cioè le esenzioni per i più ricchi, da parte Repubblicana, invece, si chiedevano sostanziali tagli nella spesa sociale. Pressati dalla necessità di votare, in ogni caso, un innalzamento del tetto del debito, pena l’impossibilità per il governo federale di pagare i propri debiti, i contendenti raggiunsero una sorta di accordo di mutua distruzione. A cominciare dal Gennaio 2013 sarebbero entrati in vigore sia i tagli che le tasse maggiori – il tanto temuto burrone fiscale.

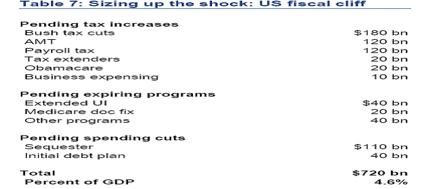

Un recente studio di Bank of America – Merrill Lynch quantifica il fiscal cliff come segue:

Fonte: The Cliff, the Economy and Capital Markets, p.7. www.washingtonpost.com

Ovviamente una manovra di questo genere avrebbe effetti devastanti sull’economia americana, che entrerebbe rapidamente in recessione, e, di conseguenza, su quella mondiale. Le stime dell’effetto cumulativo variano tra 600 e 800 miliardi, con un impatto sul PIL fino al 6% ed una recessione prevista nell’ordine dell’1%.

Nonostante il fiscal cliff sia stato fondamentalmente assente dalla campagna elettorale per le presidenziali americane, la preoccupazione tra gli investitori è salita esponenzialmente negli ultimi mesi, superando addirittura la crisi europea. Molte imprese, infatti, vedranno tagliati i fondi governativi che hanno ricevuto in questi anni. Sanità e difesa saranno i settori più colpiti (quasi il 75% dei tagli saranno rivolti a queste industrie) con un calo diretto di quasi il 10% delle entrate[ii]. Altri settori cruciali, come l’energia e soprattutto l’educazione (con oltre 180 mila bambini che rischiano di perdere l’accesso a programmi come Head Start e Child Care Assistance) soffriranno per i tagli.

Anche lavoratori e consumatori saranno colpiti dal fiscal cliff. In particolare espirerà l’estensione dell’assicurazione per i disoccupati, misura particolarmente penalizzante in una America dove la disoccupazione è ancora quasi all’8% (ed il 40% di questa è di lungo periodo). E le tasse si alzeranno non solo per i ricchi ma anche per la middle class che in America è ormai in continua riduzione. L’incremento fiscale colpirà in assoluto più i ricchi che i poveri – una crescita del 5.8% contro il 3.7%. Ma le tasche dei poveri saranno molto più leggere: il reddito per il 20% più povero si ridurrà del 2% mentre per il 40% più benestante il reddito disponibile calerà di solo lo 0.1%[iii]. Molto semplicemente i risparmi governativi si tradurranno in un minor reddito disponibile per i lavoratori più poveri, affossando l’economia reale.

Crisi e deficit del settore pubblico

Il primo term di Obama ha avuto il merito di rifiutare, seppur non in toto, la logica dell’austerity che sta affondando il Vecchio Continente. La maggior spesa pubblica ha tenuto a galla l’economia americana. In realtà, come dicevamo in precedenza, la maggior spesa pubblica è dovuta soprattutto agli automatic stabilizers ed al ciclo economico. Come spiegato dal capo economista di Nomura, Richard Koo[iv], e ripreso dall’autorevole giornalista del Financial Times, Martin Wolf[v], la crisi ha avuto come prima ed ovvia conseguenza una “balance sheet recession”, cioè le imprese hanno cominciato a vendere assets (de-leveraging) per rientrare delle perdite incorse e per riaggiustare le decisioni di investimento secondo le aspettative modificate dal meltdown finanziario. Ma nel sistema economico tutti i conti devono pareggiarsi (le spese sono uguali al reddito) e un surplus (risparmio) del settore privato viene equilibrato da un deficit del settore pubblico.

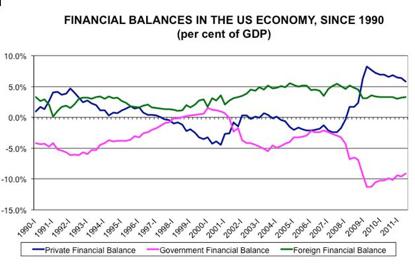

Fonte: http://blogs.ft.com

Nella figura soprastante si può notare come la linea blu (il bilancio del settore privato) e rosa (il bilancio del settore pubblico) si muovano sempre in direzione opposta. Ed il settore pubblico è normalmente attore passivo in questi movimenti. Durante i periodi di boom crescono investimenti, profitti ed impiego e, così facendo, anche le tasse. Nei periodi di crisi avviene esattamente l’esatto contrario, muovendo il bilancio del settore pubblico verso il deficit. Il problema quindi è tutto interno al settore privato che ha modificato aspettative e decisioni di investimento. Non a causa della stretta monetaria – il famoso credit crunch – quanto piuttosto perché un mercato in contrazione riduce le opportunità di profitto. Per sconfiggere la recessione non possono dunque bastare politica monetaria e quantitative easing, che possono avere al massimo un effetto palliativo.

Quello che invece ha tenuto in piedi l’economia americana è stata proprio la politica fiscale espansiva – anzi, in maniera ancora più esplicita ed usando la cosiddetta equazione di Kalecki per i profitti possiamo approssimativamente dire che in una situazione di investimenti stagnanti, consumi in picchiata e bilancia commerciale negativa è stato proprio il deficit federale a finanziare i profitti delle imprese private[vi].

La logica perversa dell’austerity

Se il trend è questo – ed è questo, in America come in Europa – allora l’austerity, cioè i risparmi forzati del settore pubblico quando si espandono by default, diventa una politica restrittiva pro-ciclica. Non meglio, anzi, per molti versi peggiore, di una spesa pubblica impazzita anche durante i periodi di boom. In quel caso gli economisti liberali parlano di populismo economico, ma l’austerity ha conseguenze molto simili, spostare l’economia reale dal suo percorso naturale di crescita, e quindi dal suo potenziale. Anche in questo caso è il potere delle lobby a forzare la mano dei governi. Se i liberisti accusano sindacati, lavoratori e partiti di sinistra di stare dietro al populismo, nel caso dell’austerity le forze sociali al lavoro sono la comunità finanziaria e le rating agencies[vii], soprattutto, e partiti di destra che vedono nell’austerity la possibilità di smontare beni e servizi pubblici, diritti sindacali e garanzie ambientali.

Le giustificazioni, economiche, sociali e storiche dell’austerity ammiccano al senso comune ma sono essenzialmente fuorvianti. In materia economica si dice: quando una famiglia ha troppi debiti e poche entrate deve stringere la cinghia. Non occorre aderire alla Modern Monetary Theory per sapere che lo stato non è una famiglia e lo stato le sue entrate le può creare by fiat – cioè può stampare moneta. Lo stato, per definizione, non è un attore economico “normale” perché non può fallire, a meno che non lo voglia. L’esempio del Giappone, in questo caso, è più che istruttivo, con un debito pubblico oltre il 200% del PIL e tassi di interesse comunque molto bassi a testimoniare la fiducia dei mercati.

A livello mediatico-propagandistico le cose non vanno meglio. I temi più ricorrenti sono: “meno stato più mercato” e “non possiamo far pagare i nostri debiti ai nostri nipoti”. Ma sono slogan senza senso. Lo stato che spende, lo abbiamo appena visto, è figlio della crisi e non certo di politiche economiche “socialiste”; e per quanto riguarda il non far pagare i nostri debiti ai nostri nipoti, non si capisce allora perché farlo pagare ai nostri figli. Ma fuor di polemica, i nostri nipoti potranno pagare i nostri debiti con facilità se gli lasceremo una economia in espansione – che in automatico genererà quel surplus dovuto del settore pubblico – mentre continueranno a pagare i nostri debiti se lasceremo loro un’economia artificialmente compressa, con meno opportunità di investimento e lavoro (e non ultimo con meno diritti, costringendoli dunque ad una vita più grama di quella che, nel passato, conducevamo noi).

Ma quel che più conta è che i risultati dell’austerity in Europa sono stati miseri. D’altronde anche l’IMF nell’appena uscito World Economic Outlook rivede criticamente le proprie politiche, spiegando che l’impostazione iniziale su cui erano calcolate le misure di austerity erano erronee poichè si era previsto un moltiplicatore molto più basso di quello che in effetti era – vale a dire che i tagli inducono l’economia in una spirale recessiva molto più ampia di quello inizialmente immaginata[viii].

E quindi il fiscal cliff….

L’impatto del fiscal cliff rischia dunque di essere devastante. Meno entrate e dunque meno profitti per le imprese, minor consumo, peggioramento delle condizioni di vita, nuovo avvitamento dell’economia che porterebbe a minori investimenti. In una parola, recessione. Una scelta di politica economica di questo genere non ha precedenti nella storia degli Stati Uniti, e un aggiustamento fiscale di questo genere si registrò solo nel 1969-70 (una politica fiscale restrittiva nell’ordine del 3.5%) ma in presenza di una economia in piena espansione e quindi surriscaldata.

Per evitare di cadere nel burrone fiscale Obama propone dunque un Grand Bargain, un grande accordo tra Repubblicani e Democratici. Ma non è semplice.

La destra sembra voler giocare pesante per poter ricattare il presidente. I repubblicani hanno preso di mira i servizi sociali ed in particolare la Social Security, Medicare and Medicaid. Ed allo stesso tempo vogliono salvare i tax cuts di Bush, inclusi, ovviamente, quelli per i più ricchi. E’ un classico leit-motif repubblicano, recentemente supportato da Alesina, Favero e Giavazzi secondo cui un innalzamento delle tasse ha effetti meno recessivi di tagli di spesa[ix].

Ma un accordo su queste basi sarebbe folle e contraddirebbe il responso del voto che ha appena ri-eletto Obama. Innalzare le tasse per le fasce più agiate, dato l’impatto minimo sul reddito disponibile, è sicuramente la strada maestra, senza dimenticare che entro il 2019 i tax cuts e le spese legate alle guerre in Iraq e Afghanistan costituiranno quasi il 50% del debito totale (9 mila miliardi di US$ su 18). Per di più, come mostrato da un recente rapporto del Congressional Research Service non esiste nessuna evidenza storica che tasse minori (soprattutto per i ricchi) accelerino la crescita economica[x].

Gli altri provvedimenti, invece, dovrebbero essere cadenzati nel tempo e legati all’andamento dei conti economici. Ed i tagli di spesa dovrebbero entrare in funzione solamente quando il settore privato registrerà una crescita sostenuta e continuata, cioè quando il de-leveraging sarà finito e ricominceranno spese ed investimenti. Come d’altronde sosteneva già Keynes, “the boom, not the slump, is the right time for austerity at the Treasury”.

[i] Un argomento simile è stato recentemente ribadito da Alberto Alesina sulle colonne del Corriere della Sera

[ii]The Cliff, the Economy and Capital Markets, p.11.

[iv] Koo, R. (2009), The Holy Grail of Macroeconomics: Lessons from Japan's Great Recession, R. Wiley and Sons.

[vi] Per una semplice stilizzazione dell’equazione di Kalecki è possibile consultare la figura al seguente sito: www.economonitor.com

[vii] Non a caso Moody’s ha già minacciato un downgrading se non fosse applicata una buona dose di austerity: www.reuters.com

[viii] A questo riguardo vedi anche: http://resistenzainternazionalenmcityoflondo.blogspot.co.uk

[ix] Alesina, A., Favero, G., Giavazzi, F., ,The Output Effect of Fiscal Austerity

[x]http://graphics8.nytimes.com

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui