Ultimi articoli nella sezione

Il Def (2016) che ci aspetta

La cornice del DEF sembra meno dolorosa di quella a cui ci siamo abituati. Ma è solo apparenza. Nel 2015-16 molti nodi verranno al pettine e non ci sarà nessun piano Juncher a salvarci

Il DEF (Documento Economico e Finanziaria) di aprile del governo Renzi si presenta come un documento in chiaro-scuro. Le aspettative di crescita del Pil, l’efficacia dei provvedimenti adottati, l’insistenza sulla fiducia, corroborata dal QE (quantitative easing) della BCE e dal simultaneo deprezzamento dell’euro e del prezzo del petrolio, sono la cornice politica ed economica del DEF. In qualche misura il DEF e la politica economica sottesa rappresentano bene la posizione del governo: aspettiamo la crescita, poi vediamo cosa fare. I provvedimenti a favore delle imprese sono stati realizzati; il mercato e le imprese sanno cosa fare. Qualora si aprissero nuovi spazi finanziari, per esempio una contrazione dei tassi di interesse relativi al servizio del debito pubblico, è possibile prefigurare delle misure pro-cicliche. Il DEF riduce la politica pubblica a semplice cornice dei fenomeni. Al governo sono convinti che la crescita economica arriverà. Occorre pazienza. Appena la crescita si manifesterà, tutte le operazioni di finanza pubblica diventeranno plausibili e politicamente sostenibili, in primis la copertura della clausola di salvaguardia (17 mld per il 2016), leggasi taglio di spesa pubblica oppure maggiori entrate fiscali. In sintesi: il tratto distintivo dell’attuale politica economica del governo ruota attorno alla fiducia (certezza?) della crescita economica per il 2015 e soprattutto per il 2016. Il governo crede di avere fatto molto. Diversamente è inspiegabile l’atteggiamento di Renzi e Padoan sulle tasse. Secondo la loro versione le tasse sono diminuite e continueranno a diminuire. L’atteggiamento è quello tipico delle politiche neo-liberiste: solo la riduzione delle tasse può far crescere l’economia, con un atto di fede (fiducia) nel mercato e nelle imprese spropositato. Se poi non dovesse realizzarsi la crescita vuol dire che si sono ridotte le tasse troppo poco o non si è flessibilizzato il mercato del lavoro abbastanza. Peccato che dopo la riforma del mercato del lavoro, JOBS ACT, c’è solo la schiavitù.

La crescita

Con il DEF di aprile per il 2016 inizia il semestre europeo dedicato ai conti pubblici e alla politica economica. Dopo tre anni di crescita negativa, il 2015 il Pil dovrebbe ritornare a crescere dello 0,7%, dell’1,4% nel 2016 e dell’1,5% nel 2017. Rispetto alle stime del DEF di autunno (2014) si registra un miglioramento. Infatti, nel frattempo è intervenuto il QE (quantitative easynig) di Draghi, il deprezzamento dell’euro sul dollaro e il calo del prezzo del petrolio al barile. Si punta molto sulla crescita dei consumi privati, 0,8% per il 2015 e 1,2% per il 2016, e sulla crescita degli investimenti, 1,1% nel 2015 e 2,7% nel 2016, mentre le esportazioni dovrebbero contribuire alla crescita del Pil per lo 0,5% nel 2015, che diventa 0,1% nel 2019. La dinamica delle esportazioni, probabilmente, nasconde qualcosa di non detto circa l’attuale solidità del sistema produttivo nazionale. Se la riduzione del costo del lavoro italiano è prossima a quella dei paesi periferici dell’Unione Europea, il contributo (modesto) delle esportazioni alla crescita del Pil nasconde qualcosa di più preoccupante. Quello che il governo nasconde, accuratamente, è la distanza dell’Italia rispetto alla crescita media europea, che nel corso degli anni si è consolidata e poi ampliata. Se il QE e il deprezzamento dell’euro e del petrolio sono positivi per la crescita, sempre che sia vero in assoluto, una riduzione del prezzo del petrolio potrebbe avere anche un effetto negativo sulla domanda dei paesi che lo esportano e sullo sviluppo delle tecnologie rinnovabili, è altrettanto vero che i benefici sono orizzontali e valgono per tutti i paesi. Non è un caso che la crescita del Pil italiano stimato dalla Commissione Europea sia lontana dagli altri paesi, nonostante il deprezzamento dell’euro e del petrolio e il QE. Forse un problema di struttura il Paese lo deve realmente affrontare, diversamente dalle riforme strutturali che intervengono sempre a margine di un dato sistema produttivo.

La difficoltà dell’Italia nell’agganciare la crescita economica nella misura degli altri paesi, consegna alle riforme strutturali un peso-valore quasi salvifico. Il Piano di Stabilità del governo sostiene che le riforme adottate e quelle ancora da implementare faranno crescere il Pil di 7,6 punti percentuali nel medio e lungo periodo, sempre che le riforme siano corrette. In verità, dal lato occupazionale non si vedono grandi scostamenti; solo i consumi e gli investimenti segnano un miglioramento, che mal si concilia, però, con l’andamento della stessa occupazione. Come può aumentare il consumo se il tasso di occupazione rimane stabilmente al di sotto della media europea? L’esportazioni potrebbero diventare uno sbocco della produzione domestica, ma il quadro macroeconomico delineato dal governo non alimenta l’ottimismo.

Evidentemente qualcosa non funziona nel modello utilizzato. O le riforme fanno crescere il Pil e quindi migliorano i conti pubblici, oppure la crescita del Pil è incerta. L’unica certezza sono i tagli di spesa o la conseguente clausola di salvaguardia che riducono la domanda aggregata e quindi il Pil.

A favore della crescita troviamo le immancabili privatizzazioni diluite tra il 2015-17, per un importo non inferiore a 1,7-8% del Pil. Rimane la difficoltà di collocare sul mercato titoli per un controvalore di quasi 30 mld di euro in una fase economica altalenante. Le eventuali entrate legate alle privatizzazioni, però, hanno un effetto solo sul rapporto debito/Pil e a margine, con molte contro indicazioni. Ridurre di 30 mld il debito pubblico italiano, che oggi viaggia oltre il 130% del Pil, sostenere che ciò è necessario per soddisfare il precetto europeo di rientro al 60% del rapporto debito-Pil, è come sostenere che il sole ruota attorno alla terra. Inoltre, queste società, per la parte ancora pubblica, producono dividendi che lo Stato intasca ogni anno, a cui il governo dovrebbe rinunciare per sempre, così come dovrebbe rinunciare a qualsiasi ipotesi di politica industriale. Giuliano Amato nel 1992 era stato non solo più onesto, ma più propositivo. Il progetto Amato era quello di costruire dei nuovi player da affiancare al sistema privato che non riusciva a competere a livello internazionale. Sappiamo come è andata a finire, ma almeno una strategia di politica industriale, per quanto poco condivisibile, era delineata. Soprattutto aveva ben compreso la debolezza del tessuto produttivo privato, che nel frattempo non è migliorato con le privatizzazioni. Inoltre, pensare di ridurre il rapporto debito/Pil via cessione di proprietà pubblica è la solita e ignobile menzogna che raccontano fin dai tempi della privatizzazione di Enel, Telecom, Finmeccanica, ecc.

Se la linea del governo Renzi è “il privato è comunque meglio del pubblico”, l’obbiettivo del governo sono le oltre 8.000 pubblic utility, che nelle intenzioni del governo dovrebbero diventare non più di 1000. E’ una sfida titanica. La necessità di costruire delle pubblic utility adeguate per rispondere alla domanda di servizi pubblici dei cittadini, una sfida che dovrebbe raccogliere anche la sinistra, mal si concilia con la tentazione del governo di cedere potere a soggetti che per definizione ricercano profitto e non fanno politica economica.

I conti pubblici

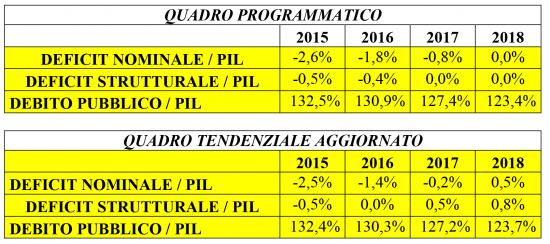

I conti pubblici migliorano solo in parte. Giocando tra quadro tendenziale e programmatico il governo si ritaglia uno spazio di manovra economica che potrebbe essere utilizzato per consolidare la crescita. Almeno sono queste le intenzioni del Ministro Padoan. Se il deficit tendenziale (nominale) per il 2015 e 2016 sono rispettivamente pari a meno 2,5% e meno 1,4% del Pil, il quadro programmatico colloca l’indebitamento netto a meno 2,6% per il 2015 e meno 1,8% per il 2016, aprendo così una finestra di 7-8 mld di euro da utilizzare per la crescita. Si tratta della così detta flessibilità europea legata alle riforme strutturali per “allontanare” temporaneamente il pareggio di bilancio strutturale al 2017. Infatti, il pareggio strutturale di bilancio programmatico è pari a meno 0,4% nel 2016, diversamente da quello indicato dal quadro tendenziale che è pari a zero.

Una boccata d’ossigeno? Forse. La “zavorra” della spending review (clausola di salvaguardia) pesa come un macigno sulle intenzioni del governo.

Le informazioni del DEF del governo sono sempre più esplicite, mentre il PNR (Piano nazionale delle Riforme) e il PNS (Piano Nazionale di Stabilità) delineano le iniziative legislative e le riforme a sostegno del quadro programmatico. Fabrizio Forquet (Il sole 24 ore dell’8 aprile), appropriatamente, titola il suo editoriale “Il post-datato che zavorra la manovra per il 2016”. In effetti, molte delle misure sono condizionate dalla così detta clausola di salvaguardia, leggi spending review: 17 mld nel 2016 e 22 mld nel 2017. Il quadro tendenziale del DEF, giustamente, non può ancora incorporare i tagli legati alla spendin review. Solo la Legge di Stabilità è abilitata allo scopo. Il prospetto tendenziale del DEF prevede la crescita delle entrate tributarie dal 30,1% del Pil del 2014 al 31,2% del 2017, mentre la pressione fiscale cresce per tutto il periodo considerato, nonostante il Pil sia sempre rivisto al rialzo. Pesa l’annosa questione degli 80 euro che l’Europa considera spesa, mentre il governo la vede come riduzione della pressione fiscale. Indipendentemente dalla contabilità pubblica, che non è una coperta che possiamo utilizzare come vogliamo, rimane l’impatto nullo del provvedimento rispetto alla dinamica dei consumi, così come rimane la necessità di trasformare i tagli virtuali in tagli reali, almeno che non si voglia aumentare la pressione fiscale come, giustamente, indica il quadro a legislazione vigente presentato dal Governo. Si tratta di aumenti di Iva e accise per un valore pari al taglio del cuneo fiscale. Vedremo con la Legge di Stabilità di autunno come il governo procederà, ma la zavorra della clausola di salvaguardia (spending review) in un modo o nell’altra troverà la sua coerente applicazione. Il piano di lavoro parte dalle così dette tax espanditures (agevolazioni fiscali), cioè un taglio di deduzioni, detrazioni ed esenzioni che riducono il carico fiscale per un contro valore di 253 mld (Commissione Vieri Ceriani). Per il momento il governo coprirà la clausola di salvaguardia di 16-17 mld per il 2016 con 10 mld da spending review, 4-5 mld da una minore spesa per interessi sul servizio del debito e 2 mld da maggiori entrate legate alla crescita del Pil. Inoltre, come già ricordato, i conti pubblici potrebbero beneficiare della nuova flessibilità del Patto di Stabilità e Crescita della Unione Europea pari allo 0,5% del Pil, qualora sopraggiungessero delle riforme strutturali. Il governo immagina di ricavare dalla flessibilità non meno di 7 mld di euro per effetto della riduzione dallo 0,5% allo 0,1% del taglio del deficit strutturale.

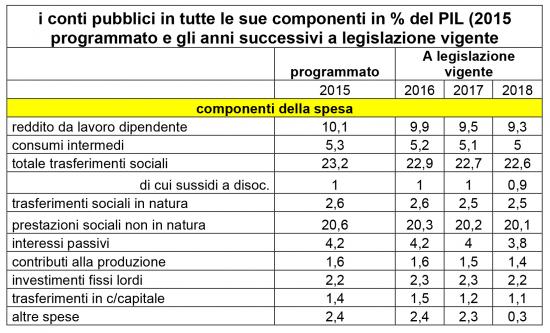

Un altro e importante capitolo della spesa pubblica è il reddito da lavoro pubblico: con il passare degli anni si riduce in rapporto al Pil, sia per il mancato rinnovo dei contratti, sia per l’assenza di una qualsiasi idea di PA. L’unica politica è la riduzione del personale pubblico, al netto dei boiardi di turno che rimangono sempre al loro posto, che precludono il corretto funzionamento della macchina pubblica. Non è un problema di tetti retributivi, piuttosto un problema etico e morale circa il ruolo e l’importanza della PA nella vita delle persone e del sistema economico.

Gli investimenti pubblici crescono? Con l’aria che tira sarebbe appena il caso di valutare bene i progetti con il criterio dell’efficacia e della necessità. La riduzione dei progetti prioritari da 250 mld a 80 mld è un buon inizio, ma è l’efficacia deve tornare la cartina di tornasole della PA.

Cosa dobbiamo aspettarci?

Il PIL difficilmente cambierà verso. I segnali economici sono molto distanti dalla pubblicistica e dai proclami del governo. La crescita dello 0,7%, con l’auspicio di crescere all’1% nel 2015, con un rapporto debito-PIL al 124,6% nel 2018, è giustappunto un auspicio. L’aspetto più o meno divertente è la continua aspettativa di crescere meno della media dei Paesi europei. Ormai non si accenna nemmeno più a questo tratto del Pil italiano. Le aspettative ruotano sempre attorno allo stesso slogan: la riduzione del prezzo del petrolio e dell’euro, assieme al QE, sono una occasione unica da non sprecare. Alla fine, questo è il punto, se la crescita economica dovesse mai realizzarsi, quella italiana sarà sempre più bassa di altri paesi, condizionando la capacità-possibilità di creare lavoro nuovo, diversamente dal Jobs Act che sostituisce lavoro buono con lavoro precario.

La cornice del DEF sembra meno dolorosa di quella che ci siamo abituati a leggere. È solo apparenza. Nel 2015-16 molti nodi verranno al pettine e non ci sarà nessun piano Juncher a salvarci, nonostante il governo attribuisca a questo piano un valore spropositato.

Nel frattempo i risparmi pubblici sono diventati una spesa aggiuntiva privata. Non si tratta della privatizzazione dei servizi pubblici, comunque soggetta a vincoli sui fini e sui mezzi, piuttosto del trasferimento dell’incertezza, insita nei sistemi economici complessi, in capo ai singoli cittadini. In altri termini, i cittadini devono considerare anche gli accantonamenti necessari che, inevitabilmente, riducono i consumi e quindi la domanda interna. L’altra faccia della medaglia della spending review è la contrazione dei consumi. Non a caso gli 80 euro non hanno funzionato, e non solo per motivi psicologici.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui