Ultimi articoli nella sezione

Def 2014, a scuola di cucina

Se gli ingredienti sono debito pubblico, Pil, e surplus primario, come si può cucinare un Documento di economia e finanza? Pubblichiamo qui il primo di una serie di articoli sul Def, presentato nei giorni scorsi dal governo Renzi. Per capire come è e come potrebbe essere

Visto il successo delle trasmissioni televisive di cucina, provo a suggerire una semplice ricetta che permette a tutti di costruirsi il proprio Def. Una ricetta che è un po’ quello che è il pan di Spagna per i dolci, una volta imparato a farlo ci si può sbizzarrire con tutti gli abbellimenti e le variazioni sul tema desiderati. Utile per ragionare sui numeri del Def e ipotizzare scenari alternativi, oltre che nel caso vi troviate improvvisamente catapultati a Palazzo Chigi.

La ricetta dice che il debito pubblico in rapporto al Pil alla fine di un dato anno si ottiene dal debito in rapporto al Pil alla fine dell’anno precedente più altre due componenti. La prima, che va a ridurre il debito, è il surplus primario, ovvero il saldo, sempre in rapporto al Pil, fra entrate e spese pubbliche nell’anno in questione al netto della spesa per interessi. La seconda componente, nota come “effetto palla di neve”, dà conto del fatto che, da un lato, il debito aumenta autonomamente perché su di esso si pagano interessi, dall’altro si riduce automaticamente in rapporto al Pil perché quest’ultimo aumenta nel tempo; tale componente è data dalla differenza fra tasso di interesse sul debito e tasso di crescita del Pil, moltiplicata per il rapporto fra debito e Pil alla fine dell’anno precedente e divisa per un fattore tecnico pari a 1 più il tasso di crescita del Pil. Ad esempio, se abbiamo un debito pubblico pari al Pil, paghiamo un tasso di interesse del 4% e cresciamo del 2%, il rapporto debito Pil aumenta autonomamente di circa due punti di Pil l’anno e per neutralizzare tale aumento serve un avanzo primario di pari importo.

Con questa semplice ricetta in mente tutti possono giocare a costruire qualche tabella, partendo da una situazione data, per vedere, ad esempio, quando il rapporto debito Pil si fermerà, quanto ci metterà ad arrivare al 60%, se mai ci arriverà, cosa succederebbe se la crescita del Pil rimanesse sempre bassa o se, al contrario, l’economia facesse boom. L’esercizio, sperimentato con svariate generazioni di studenti, è sempre coinvolgente e porta naturalmente ad interrogarsi sulle relazioni di interdipendenza fra le variabili (ad esempio, fra saldo di bilancio e crescita del Pil), puntando alle basi delle diverse teorie economiche.

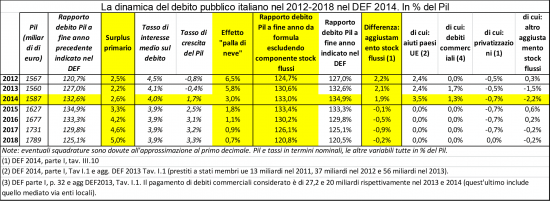

Ciò detto, proviamo a ragionare, con l’aiuto della tabella più sotto, su alcuni numeri del Def 2014. Consideriamo il rapporto debito Pil a fine 2013 (132,6%) e, per il 2014, il quadro programmatico che prevede un avanzo primario del 2,6%, un tasso di interesse medio sul debito del 4% e un tasso di crescita nominale del Pil dell’1,7%. Calcoliamo il rapporto fra debito e Pil a fine 2014 e scopriamo che dovremmo arrivare al 133%. L’anno prossimo, poi, con un avanzo primario che crescerebbe al 3,3% del Pil, il debito inizierebbe a calare, perché tale avanzo sarebbe più che sufficiente a compensare l’effetto palla di neve.

Se, però, andiamo a confrontare il risultato con quelli del Def 2014, ci accorgiamo che il governo indica a fine 2014 un debito di due punti di Pil superiore a quello che abbiamo appena calcolato, e lo stesso succede se applichiamo la formula al 2013 e al 2012.

La ragione di questa discrepanza sta in un terzo ingrediente che va aggiunto alla nostra ricetta, chiamato “aggiustamento stock-flussi” (SF). Questo termine residuale cattura alcune particolari poste che contabilmente incidono sul debito ma non sul deficit, generalmente di scarsa rilevanza, con un’unica eccezione: le privatizzazioni. Tuttavia le privatizzazioni vanno a ridurre il debito, dunque, applicando la nostra formula, dovremmo trovare un valore finale del rapporto debito Pil più alto di quello previsto dal governo, non più basso. Invece, secondo le tabelle del Def, malgrado gli introiti da privatizzazioni ammontino a 0,5% del Pil nel 2012 e 2013 e debbano arrivare allo 0,7% annuo nel 2014-2017, la componente SF varrebbe complessivamente 6,2 punti di Pil nel triennio 2012-2014 (dunque 7,9 punti non considerando gli introiti delle privatizzazioni).

In effetti nella componente SF negli ultimi anni hanno assunto rilevanza nuove poste. Le più significative sono in primo luogo gli stanziamenti ai fondi europei e i prestiti bilaterali per il salvataggio dei paesi euro, che avrebbero comportato, secondo il Def, esborsi per 13, 37 e 56 miliardi rispettivamente nel 2011, 2012, 2013 (per complessivi 8,3 punti di Pil nel triennio), in secondo luogo i pagamenti di debiti commerciali arretrati alle imprese (47 miliardi nel biennio 2013-2014, per complessivi 3 punti di Pil). Però nella stessa componente SF entrano anche altre poste, tipicamente di spesa, come ad esempio, nel 2013, 2 miliardi di prestiti a MPS e 2 miliardi di ricapitalizzazione della Banca europea degli investimenti, oltre al valore di garanzie concesse alle banche e a modifiche del valore del debito in valuta.

Sono poste che dovrebbero avere scarso impatto, ma l’esperienza recente indica che questo “canale di spesa” difficilmente perderà rilevanza nel prossimo futuro, come invece previsto dal Def. La sensazione è che, come già avvenuto in passato, quando si stringono molto le regole di bilancio poi parta la corsa all’elusione da parte degli stessi governi e, in questo caso, della stessa Ue, cosicché si crea in qualche modo un “doppio bilancio”: da una parte le poste che entrano nel deficit, sulle quali si concentra l’attenzione pubblica e la stretta fiscale; dall’altra le poste che eludono i vincoli e vengono gestite separatamente.

Peraltro, depurando la componente di aggiustamento SF da aiuti ai paesi Ue e dal pagamento dei debiti commerciali, malgrado le privatizzazioni rimarrebbero non spiegati, e su questo il Def non aiuta, componenti a riduzione del debito addirittura per 1,5 e 2,2 punti di Pil rispettivamente nel 2013 e 2014 (ultima colonna della tabella), il che fa sorgere qualche dubbio sul realismo degli obiettivi di riduzione del debito del Def. Nel 2015 poi la situazione si invertirebbe: venuti meno gli aiuti ai paesi Ue e il pagamento dei debiti commerciali, la componente SF dovrebbe sostanzialmente riflettere lo 0,7% del Pil previsto in entrata per privatizzazioni; ma, in realtà, il Def quantifica tale componente appena nello 0,1% del Pil, a significare che o non si considera realmente possibile conseguire un simile ammontare dalle privatizzazioni, oppure che già si prevede di impiegare gli incassi in altro modo, sempre nell’ambito del “secondo bilancio” rappresentato dagli aggiustamenti SF. In merito, proviamo a fare un’ipotesi solo in parte fantascientifica: non è che già si prevede un rilevante esborso (ad esempio da parte degli enti previdenziali pubblici o privati – anch’essi ricompresi secondo la normativa UE nell’ambito dell’aggregato Pubblica Amministrazione) per rilevare le quote di Banca d’Italia di cui Unicredit e Banca Intesa dovranno “liberarsi” in base alla recente normativa?

Concludiamo con un’ultima annotazione proprio su Banca d’Italia. Fino a una quindicina di anni fa, la ricetta che abbiamo illustrato avrebbe richiesto due ulteriori ingredienti. In primo luogo, si sarebbe depurato lo stock di debito dai titoli pubblici detenuti dalla banca centrale in quanto si riteneva non andasse conteggiato il debito verso sé stessi; il fatto è, però, che nelle regole di Maastricht le banche centrali nazionali non sono considerate parte della PA, dunque il debito da loro detenuto viene conteggiato; nel caso della Banca d’Italia, si trattava a fine 2012 di 117 miliardi (il 7,5% del Pil) considerando solo i titoli di stato detenuti in portafoglio ed escludendo quindi i 34 miliardi detenuti per finalità di politica monetaria, oltre ai 132 miliardi di riserve aurifere e in valuta. In secondo luogo, si sarebbe tenuto conto, a ridurre la crescita annua del debito, della componente corrispondente al “signoraggio”, ovvero degli introiti annui che derivano allo stato dal potere di battere moneta; tali introiti, tuttavia, dopo essersi ambiguamente accumulati per molti anni nei bilanci della banca centrale, sono serviti a inizio anno per ricapitalizzare la stessa Banca d’Italia e sono stati privatizzati, prevedendo che la stessa banca centrale li paghi come dividendi ai soci, pur entro un limite nell’ordine dei 450 milioni annui (cfr. la legge n. 5/2014).

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui