Le idee sbagliate che infestano l’Europa

L'austerità è la soluzione, l’Irlanda si comporta bene, la Germania è il modello. Tre idee dominanti, smentite dalla realtà. Ma che tornano sempre, nelle ricette di Europa e governi e nelle pagine dei giornali

Un paio di anni fa Paul Krugman coniò il termine cockroach ideas (“idee scarafaggio”) per descrivere quelle idee sbagliate, fondate su presupposti errati ma che richiedono una continua lotta per liberarsene ("fighting bad ideas is like flushing cockroaches down the toilet; they just come right back" 12 febbraio 2011). Di bad ideas che come l'erba cattiva vanno estirpate ma poi tornano a crescere è pieno lo spazio virtuale della politica e della discussione pubblica anche in Italia. È di queste che il tavolo della discussione dovrebbe essere sgombrato, perché ci allontanano dalla soluzione dei molti problemi che sono venuti accumulandosi. E le “idee scarafaggio” sono ancora peggio della zombie economics del libro di John Quiggin (curato in italiano da Marcello Messori).

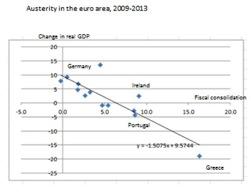

Un'”idea scarafaggio” che ritorna sempre fuori è quella secondo cui l'austerità può causare un'iniziale rallentamento dell'economia ma i vantaggi che ne derivano, nel tempo, sono maggiori delle pene che essa inizialmente procura. È un po' la teoria della medicina amara (ma in realtà è quella di Pinocchio). Sono almeno cinque anni che si pensa che l’austerity sia la soluzione per uscire dalla crisi del debito. L'idea si è affermata per lo più nei circoli dei policy makers e delle istituzioni internazionali, ma ha trovato discepoli zelanti tra i responsabili della cosa pubblica e i commentatori nostrani. Fortunatamente, da varie parti l'idea è stata messa in discussione, combattuta e confutata e da almeno due anni la battaglia è accesa: i dati mostrano come le soluzioni adottate non portino frutti, ma i proponenti dell’austerità ostinatamente insistono a riproporla. Persino dal Fondo Monetario Internazionale (IMF) e dal suo chief economist Olivier Blanchard sono recentemente arrivati segnali di ripensamento. Il World Economic Outlook dell'Ottobre 2012 mostrava che dove il "consolidamento fiscale" è stato maggiore in Europa, maggiore è stato il crollo del PIL. Krugman ne ha ricavato un grafico che la dice lunga.

Non solo, ma l'avvertimento del Fondo era chiaro: maggiore e più rapida è la "aggressione" allo stock di debito, maggiore il rischio di una spirale deflazionistica e di una più forte recessione.

Come mestamente ammette Krugman, è un combattimento senza fine ("we just have to keep fighting these fights, over and over") contro chi resta incurante dell'evidenza, dopo tre anni di sofferenze imposte dalle politiche di austerity. L’Europa ristagna da ormai cinque anni, e negli ultimi tre, superata la fase acuta della crisi finanziaria non è ancora uscita dalla crisi economica che ne è derivata. Periodicamente, le stime e le proiezioni che vengono da Governo, UE, IMF e centri di ricerca continuano a procrastinare l'inizio della famosa ripresa. Una chimera. La recessione si è accompagnata a disoccupazione crescente, perdurante, permanente. E nessuno vuole chiamarla con il suo nome che è depressione. Eppure, le élites europee – o eurocratiche come qualcuno le chiama – continuano a ritenere che la crescente disoccupazione di massa non sia un problema e che tutta l'attenzione debba concentrarsi sui deficit di bilancio e sul debito.

Ci sono molti sostenitori di idee sbagliate che freneticamente hanno tentato di convincere tutti che il debito fosse il problema dei problemi, finendo per convincere anche i famosi mercati finanziari e gli ancor più famosi investitori, dando loro una mano nei momenti clou. Ma ancor più frenetici sono stati i tentativi disperati dei sostenitori dell'idea che l'austerità "paga" e che l'austerità "funziona". Gli avvocati dell'austerità "non fanno solo promesse ma anche minacce: l'austerity, sostenevano, avrebbe fatto evitare la crisi e portato alla prosperità" (ancora il buon Krugman, 31 gennaio 2013). Il debito pubblico, nelle mani degli investitori, ha un costo diverso nei diversi Paesi che pure adottano una stessa valuta. È chiaro che l'esplosione dei tassi d'interesse sui bonds e il conseguente gonfiamento del debito mettono in crisi la divisa comune, che i tedeschi in primis non possono accettare, perché loro ne sono l'asse portante. "Ciò che i tedeschi non vogliono riconoscere", aggiunge però Krugman "è che la rinascita della Germania è stata favorita da un enorme surplus commerciale tedesco a danno degli altri Paesi europei – soprattutto a danno dei Paesi oggi in crisi – che stavano avendo un boom e che godevano di un’inflazione anormale, grazie ai bassi tassi d’interesse”. A Berlino dovrebbero abbandonare “l’ossessione per l’inflazione” e pensare alla stabilità dell'euro (leggi, alla crescita).

In questa vena, la prima lezione da imparare è stata quella irlandese. L'Irlanda, come sappiamo, adottò amari tagli di spesa non appena scoppiò la bolla immobiliare e per un certo periodo fu da molti ritenuta come un esempio fulgido di virtù economica. Come infaustamente affermò Jean-Claude Trichet nel marzo del 2010, l'Irlanda dove essere considerata un modello per tutti i Paesi europei in debito. Il tasso di disoccupazione irlandese, a quel tempo era solo del 13,3 percento. Le ultime cifre disponibili oggi parlano di un tasso al 14,6 percento, tre anni dopo (appena sotto il picco raggiunto sei mesi fa). Poi venne la Gran Bretagna che, senza alcuna particolare urgenza, decise di adottare le stesse politiche di austerity con il risultato che la sua economia sta ora ristagnando. Non convinti dell'evidenza, i sostenitori dell'austerity hanno continuato a cercare success cases, trovandoli nella piccola Lituania. Se è vero che quella economia sta lentamente migliorando, è pur vero che il tasso di disoccupazione è ancora fermo al 14 percento (con un budget deficit nel 2011 pari al 13.1 percento del PIL). Oppure in Islanda che, piccola per piccola, sta sì recuperando, però non grazie a politiche di austerità.

Come ha sottolineato recentemente John Weeks, l'Irlanda è vista come un’"alunna modello" tra i Paesi europei che cercano di uscire dalla crisi, alunna di un'insegnante a tre teste peraltro chiamata con spregio Troika nelle piazze europee. Ma, come argomenta Weeks, "inspection of the Irish “success” provides an excellent insight into the economics of the 1% that preaches the austerity gospel in Europe.". Il caso irlandese, secondo Weeks, rimanda all'esempio da manuale di economia – reso famoso dall'economista indiano Jagdish Bhagwati – detto della crescita che immiserisce: un Paese in continuo surplus commerciale e reddito nazionale calante. Un'altra “idea scarafaggio” che per Weeks descrive il Paese di Mercantilia: surplus commerciale crescente e reddito nazionale calante fanno parlare di "fondamentali forti": il Paese esporta, ma la sua popolazione diviene sempre meno ricca.

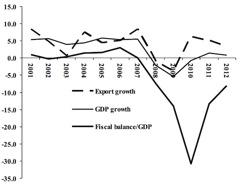

Secondo la lezione impartita dalla Troika, tutti dovrebbero imparare dalla studentessa modello Irlanda, a cominciare dai Paesi PIGS (Portogallo, Italia, Grecia e Spagna). Mentre questi languono nella stagnazione, il PIL irlandese è cresciuto dell’1.4 percento nel 2011 e dell'1 percento nel 2012. In altre parole, sostiene la Troika, l'austerità "funziona", e i PIGS dovrebbero prendere esempio. E questo è il quadro recente dell'economia irlandese.

Qual è l'idea sbagliata che sta dietro a quest’esempio? L'austerità fa scendere salari e stipendi, facendo diminuire i costi di produzione. Questo favorisce la competitività dell'export, rivitalizzando così l'economia. La crescita dell'economia, favorita dall'export, a sua volta fa aumentare le entrate fiscali riducendo così il debito pubblico. Se gli altri PIGS facessero altrettanto, la riduzione del debito avrebbe così un effetto positivo sulla crisi dell'euro.

Ma cosa dovrebbero fare i poveri GIPSI (acronimo più carino, aggiungendo ai quattro anche l'Irlanda) per seguire l'esempio irlandese? Ci sono forse Paesi al mondo che sarebbero in grado di assorbire il gigantesco surplus commerciale che i GIPSI dovrebbero avere per poter rientrare (in questo modo) dal debito? Non certo la Germania, che invece vive di surplus commerciale (export maggiore dell'import), non certo la Francia, non certo la Gran Bretagna, che già mostra un notevole deficit commerciale. Forse la Cina? La storia irlandese mostra che il reddito pro-capite è passato dai 35.000 euro del 2007 ai 25.000 euro del 2012, nonostante la crescita aggregata del PIL. Questo è il risultato finale per gli irlandesi: export a gonfie vele, reddito nazionale in calo.

Olli Rehn, commissario UE per gli affari economici e monetari (una delle teste della Troika), ha recentemente sostenuto che le misure di consolidamento fiscale messe in atto nelle economie europee deboli hanno dato fiducia ai mercati (finanziari), quando l'evidenza che viene dall'economia reale mostra che ci sono molte ragioni per preoccuparsi e moltissime per non avere fiducia (crollo del fatturato, crollo dell'occupazione, crollo della domanda interna, etc.). Il buon Krugman ha così ironicamente accusato il Commissario UE di voler instaurare un "regno del terrore" ("Rehn of Terror") perché questa non è che un’altra “idee scarafaggio”: la fiducia, i mercati non l'hanno avuta dal consolidamento fiscale (leggi tagli di spesa), ma da quello che ha fatto la BCE. Krugman ricorda che "a recent forecast by European Central Bank (ECB) has said that recession in the debt ridden European economies which have applied tough austerity measures would last longer than initially predicted"; perché allora ostinarsi a dire che l'austerità "funziona"? È stata la mossa della BCE a dare fiducia ai mercati, non l'austerità, sostiene Krugman, e sappiamo quanto di vero ci sia in quelle parole (ricordiamo tutti il balletto dello spread la scorsa primavera prima e dopo l'intervento di Draghi). Eppure, Rehn e gli altri eurocrati insistono, e chi li critica viene accusato di anti-europeismo.

Recentemente, Paul de Grauwe e Yuemen Li hanno sostenuto che le politiche economiche dell'Eurozona sono troppo influenzate dalle "sensazioni" (market sentiment) e che paura e panico sui mercati hanno portato a politiche di austerità eccessive, se non fallimentari, nei Paesi del sud Europa, senza provocare stimoli di segno uguale e contrario nei Paesi del nord. Ne è risultata così una distorsione deflazionistica che ha prodotto un’ulteriore recessione e, forse, conseguenze ancora più gravi. Sta così diventando ovvio che, nelle parole dei due economisti, "austerity produces unnecessary suffering, millions may seek liberation from ‘euro shackles’".

Infine, un'altra “idea scarafaggio” è quella che i salari tedeschi sarebbero ben più alti di quelli degli altri Paesi europei e che il vantaggio comparato tedesco avrebbe una sola ragione, che va sotto il nome di produttività. La storia la racconta Klauz Zimmermann, direttore dell'IZA, un istituto di ricerca tedesco, rispondendo a Krugman in un'intervista: "Al di là dei primi anni dopo la riunificazione, la Germania è sempre stato un Paese orientato alle esportazioni e con un forte surplus commerciale. Ci sono poche industrie che consentono questo surplus tra cui quelle di macchinari, di automobili e siderurgiche. Le compagnie tedesche sono state estremamente competitive anche grazie a un decennio di salari ristretti (anche se più alti che nella maggior parte dei Paesi). Tuttavia, come indicato dalle recenti contrattazioni collettive nel mondo del lavoro, i salari tedeschi stanno salendo – in molti casi stanno salendo molto al di sopra dell’inflazione. Questo non solo rafforzerà la domanda interna della Germania ma permetterà anche ad altri Paesi dell’Eurozona un percorso di aggiustamento economico. Ciò presuppone, ovviamente, che quei Paesi resistano alla tentazione di un rapido innalzamento dei loro salari. Gli aumenti dovrebbero essere commisurati a reali guadagni in produttività e a migliori performance economiche. Questo ordine delle cose dovrebbe servire come modello, visto che è in aperto contrasto con quanto accaduto in molti Stati europei nell’ultimo decennio." (sic, il corsivo è mio)

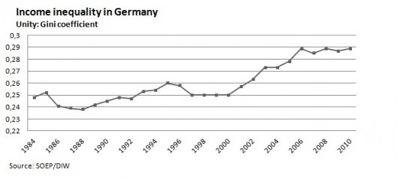

Giustamente, Claudio Martini e Luciano Gallino ci ricordano che questa storia ha un rovescio della medaglia, che risponde appunto al nome di immiserising growth: "C'è un Paese in Europa che ha sofferto, negli ultimi anni, di una vera e propria sindrome da bassa crescita. Un Paese nel quale gli stipendi stagnano, quando non si riducono, e sopratutto perdono terreno rispetto alla produttività del lavoro. Un Paese dove i lavoratori e i pensionati sono stati costretti a rinunciare a molto di quello che avevano conquistato. Un Paese dove le disuguaglianze non fanno che aumentare, i ricchi sono sempre più ricchi e la povertà dilaga". Questo Paese è proprio la Germania, come mostrano due studi sulla povertà urbana in Germania e sulla diseguaglianza nella distribuzione del reddito. Peraltro, l'aumento della diseguaglianza in Germania ci dice molte cose sul "modello tedesco":

Così come è significativo l'andamento di salari e produttività (rapportando Germania ai PIGS+Francia):

Quale crescita basata su maggiore produttività, dunque? Il modello tedesco si baserebbe in realtà su uno schema collaudato: abbassate i salari e la competitività migliorerà.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui