Il modello dell'Euroeccesso

Il surplus europeo delle partite correnti è il più grande surplus mai generato nella storia dei mercati finanziari globali. Un recente rapporto di Deutsche Bank spiega perché questo rappresenta un serio pericolo. Per l’Europa, ma anche per il resto del mondo

Per la Germania, il suo enorme surplus commerciale – il più alto al mondo – è un motivo di orgoglio nazionale. La dimostrazione della superiorità del suo modello economico. Ma, come ormai sostengono anche vari economisti tedeschi (vedi il mio recente articolo sul tema, Germania: il vero malato d’Europa), si tratta di una pericolosa illusione: il “miracolo” delle esportazioni tedesche non è tanto da imputare a una maggiore “produttività” o “efficienza” del sistema tedesco, quanto piuttosto a una ferrea politica di compressione dei salari e della domanda interna che ha permesso al paese di acquisire un vantaggio competitivo rispetto ai suoi partner europei. E al fatto che gli altri paesi del continente non hanno seguito la stessa politica salariale, ma hanno invece mantenuto un livello di domanda tale da poter assorbire le esportazioni tedesche, accumulando così ampi disavanzi commerciali. Anche in virtù di bolle speculative alimentate proprio dal settore finanziario tedesco, che hanno permesso ai consumatori di questi paesi di continuare ad importare prodotti della Germania.

Da cui si evince quanto sia fallace l’idea che il “modello tedesco” possa rappresentare un modello per l’eurozona o per l’Europa nel suo complesso, poiché risulta evidente che esso può funzionare solo se c’è qualcuno che si fa carico di trainare le esportazioni, stimolando la domanda interna. Eppure uno degli scopi, più o meno espliciti, delle misure di austerità imposte ai paesi della periferia in questi anni – che non hanno agito solo sul fronte della domanda pubblica per mezzo di tagli alla spesa statale ma anche sul fronte della domanda privata per mezzo di politiche di flessibilizzazione del lavoro e compressione/riduzione dei salari reali (-23% in Grecia, -7% in Spagna, ecc.) – è stato proprio quello di imporre a tutta l’Unione, e in particolare all’eurozona, un modello strettamente neomercantilista in cui la crescita è trainata in primo luogo dalle esportazioni (sulla base, appunto, del modello tedesco).

Come era facilmente prevedibile, il risultato è stato un crollo della domanda aggregata in tutta l’area monetaria – a cui è da imputarsi il protrarsi della depressione nel continente – e, di conseguenza, del volume degli scambi intra-europei, a danno anche della Germania, che è però riuscita negli ultimi a riorientarsi con notevole successo verso il mercato extra-europeo. Questo ha determinato un riequilibrio piuttosto drastico della bilancia dei pagamenti intra-europea (soprattutto a causa del calo degli import nei paesi della periferia), ma ha visto aumentare enormemente il surplus dell’eurozona nel suo complesso – imputabile in buona parte alla Germania, seguita dall’Olanda, dall’Italia (in positivo dal 2013) e dall’Irlanda – determinando uno squilibrio ancor più destabilizzante tra l’Europa e il resto del mondo.

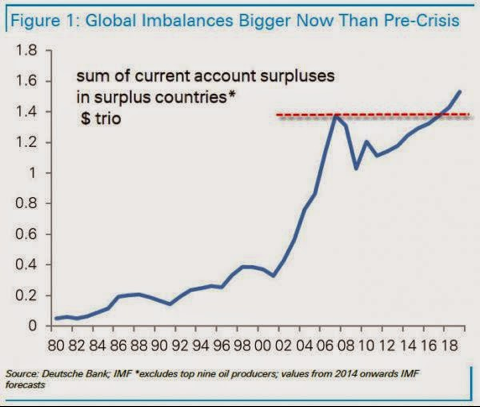

Proprio questo squilibrio è l’oggetto di un recente report di George Saravelos di Deutsche Bank che lancia il modello dell’“euroeccesso”, che si riferisce al “gigantesco avanzo delle partite correnti dell’eurozona”, causato da una “mancanza di domanda interna” e dall’“enorme eccesso di risparmio dell’Europa”. Come si legge nel report:

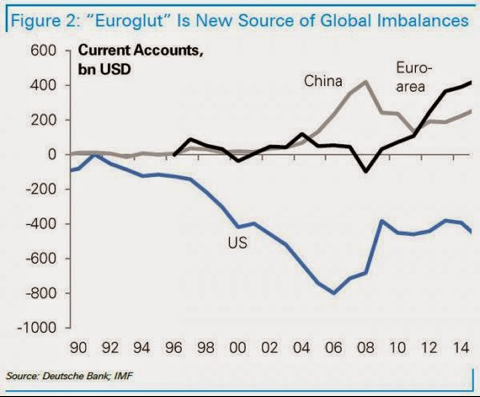

La migliore evidenza dell’euroeccesso è l’alto tasso di disoccupazione associato a un surplus delle partite correnti di livello record. Sono entrambi un riflesso dello stesso problema: un eccesso di risparmio rispetto alle opportunità di investimento. L’euroeccesso è particolare per una sola ragione: è molto, molto grande. Con un valore di 400 miliardi di dollari all’anno, il surplus europeo delle partite correnti è superiore a quello della Cina negli anni 2000. Se mantenuto, sarebbe il più grande surplus mai generato nella storia dei mercati finanziari globali. L’euroeccesso significa che, in quanto principali risparmiatori al mondo, gli europei determineranno i flussi di capitali internazionali per il resto del decennio. L’Europa diventerà il più grande esportatore di capitali del 21esimo secolo. Questo perché un surplus delle partite correnti implica un deflusso di capitali verso l’estero. Per questo il quantitative easing non servirà a niente se non a rinforzare questo squilibrio globale.

Secondo Saravelos, questa politica non è sostenibile nel medio-lungo termine perché 1) l’enorme deflusso di capitali dall’Europa determinato dall’euroeccesso rischia di avere effetti destabilizzanti sull’economia globale e di deprimere ulteriormente la domanda europea; e 2) il contesto dell’economia mondiale, caratterizzato da una stagnazione generalizzata di lungo periodo (ulteriormente aggravata dalla mortificazione della domanda europea causata dalle politiche di austerity), non è adatto a una crescita trainata dall’export. “L’Europa deve affrontare un problema di domanda interna, non di domanda estera”, è la conclusione di Saravelos, che non possiamo che condividere.

L’implicazione del report è chiara: così come la politica mercantilista tedesca non è sostenibile su scala europea, lo è ancor meno su scala globale, soprattutto se applicata all’eurozona nel suo complesso. Il motivo è semplice: la carenza di domanda nell’eurozona significa meno crescita nel resto del mondo e dunque meno esportazioni per l’Europa. A dimostrazione di ciò, di recente anche la Germania ha registrato un crollo delle esportazioni (come era stato previsto da molti). Come ha scritto Wolfgang Münchau sul Financial Times: “Il problema principale della Germania è la sua eccessiva dipendenza dagli export, che la rende dipendente da bolle speculative in altre parti del mondo”. A fine 2013, anche il dipartimento del Tesoro statunitense ha criticato duramente il rifiuto della Germania di incrementare la domanda interna (attraverso aumenti salariali e maggiori investimenti) e di contribuire così a un riequilibrio degli squilibri commerciali europei e globali. Riportiamo quello che dice il documento del Tesoro americano:

Per facilitare il processo di aggiustamento all’interno dell’eurozona, i paesi con un persistente surplus nella parte corrente della loro bilancia dei pagamenti (BDP) dovrebbero agire per aumentare la domanda interna e così abbassare il loro surplus. La Germania ha mantenuto un alto surplus nella BDP dall’inizio della crisi finanziaria e nel 2012 ha addirittura avuto un surplus superiore a quello della Cina. L’anemico tasso di crescita della domanda interna della Germania e la sua dipendenza dalle esportazioni hanno impedito, a loro volta, un riaggiustamento nello stesso periodo negli altri paesi dell’eurozona, costretti a ridurre la domanda e comprimere le importazioni per ritrovare un equilibrio. Il risultato netto è stato quello di innestare una fase deflazionistica sia all’interno dell’euro che nell’economia mondiale. Una crescita più forte nella domanda interna dei paesi in surplus dell’eurozona, soprattutto in Germania, aiuterebbe tutta l’area dell’eurozona a un duraturo riequilibrio. La Macroeconomic Imbalances Procedure (MIP) dell’Unione europea sviluppata per tenere sempre più sotto controllo le economie europee dovrebbe segnalare questi squilibri, anche se la procedura rimane in qualche modo asimmetrica e non presta nessuna attenzione a paesi con un ampio e stabile surplus come la Germania.

Purtroppo, ad oggi, la Commissione europea – forse perché troppo presa a lanciare strali contro paesi come l’Italia o Francia, rei di non ridurre abbastanza rapidamente i loro deficit pubblici (nonostante nel caso dell’Italia esso sia al di sotto del limite di Maastricht, al cui posto oggi vigono le regole molto più stringenti del Fiscal Compact) – non ha ancora avviato nessuna procedura contro quei paesi come Germania e Olanda che registrano un surplus, rispettivamente del 7.5% e del 10.5% del Pil, ben al di sopra del “tetto massimo” del 6% del Pil stabilito dalla Commissione. Anzi: proprio l’accordo di libero scambio che gli Usa stanno negoziando con l’Ue, il Trattato transatlantico per il commercio e gli investimenti (Ttip), rischia di acuire ulteriormente questi squilibri. Come spiega Werner Raza, direttore dell’Öfse, uno dei più autorevoli centri di ricerca austriaci:

Il Ttip è un tassello fondamentale della strategia “Global Europe” della Commissione europea, che sottolinea la necessità di rendere l’Ue più “competitiva” sui mercati internazionali e punta ad imporre a tutta l’Unione, e in particolare all’eurozona, un modello strettamente neomercantilista in cui la crescita è trainata in primo luogo dalle esportazioni (sulla base del modello tedesco). Nella misura in cui il modello neomercantilista è strettamente legato alla flessibilizzazione e alla precarizzazione dei mercati del lavoro, alla detassazione delle imprese e alla compressione dei salari in quanto elementi chiave delle cosiddette “riforme strutturali”, direi che c’è un chiaro legame tra il Ttip e lo smantellamento dello stato sociale a cui abbiamo assistito in questi anni. Il Ttip favorisce e acuisce questo processo alterando ulteriormente l’equilibrio di potere tra le forze sociali e le grandi imprese, ovviamente a favore di queste ultime, e istituzionalizzando definitivamente le riforme neoliberiste introdotte negli ultimi vent’anni, soprattutto in materia di privatizzazione dei servizi pubblici.

George Saravelos, in conclusione al suo report, dice che perseverando su questa strada l’Europa si avvia a diventare “la nuova Cina”. Non è proprio una cosa di cui andar fieri. Ma è la conseguenza inevitabile di una competizione globale giocata tutta al ribasso su costi e salari, in cui il “modello cinese”, come sappiamo bene, è superiore anche a quello tedesco.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui