Il QE di Draghi: tanto rumore per nulla?

Su un punto esperti e commentatori si sono trovati d'accordo. La questione non è tanto se fare o no il Quantitative Easing o meno ma come lo si fa. Tutti i dettagli del programma

Infuria il dibattitto sul programma di quantitative easing (esteso ai titoli di stato) annunciato da Draghi il 22 gennaio. Su un punto esperti e commentatori si sono trovati pressoché tutti d’accordo: la questione non è tanto se fare il QE o meno – meglio farlo che non farlo –, ma come lo si fa. E infatti il dibattito riguarda più i dettagli del programma che l’acquisto di titoli di stato di sé. Vediamo allora quali sono gli aspetti salienti – e più discussi – del piano Draghi:

La durata:

Draghi ha dichiarato che il piano di acquisto titoli partirà a marzo e proseguirà fino a settembre 2016 e comunque fino a quando l’inflazione non tornerà a livelli ritenuti coerenti con gli obiettivi della Bce. Il fatto che il presidente della Bce abbia esplicitamente legato il piano all’obiettivo inflazionistico della banca centrale è stato accolto positivamente da quasi tutti i commentatori, in quanto questo offre a Draghi un ampio margine di manovra per portare avanti il programma per tutta la durata che ritiene necessario. Allo stesso tempo, scrive Wolfgang Münchau, è importare notare che Draghi è stato attento a non fissare l’obiettivo in termini di tasso inflazionistico ma di “andamento dell’inflazione”, il che vuol dire che il numero uno della Bce potrebbe porre fine al programma anche se l’obbiettivo inflazionistico della Bce di “poco meno del 2%” non risultasse raggiunto a settembre 2016.

E comunque il problema è un altro, scrivono Emiliano Brancaccio e Giuseppe Fontana: ossia che l’obiettivo è appunto quello di riportare l’inflazione in prossimità del target del 2%, non di favorire la crescita e l’occupazione o di ottenere maggiore stabilità finanziaria:

Il problema è che anche una eventuale convergenza verso il primo obiettivo non implicherebbe automaticamente il conseguimento degli altri due… Stando alla Bce, il QE “funzionerà” se riuscirà a condurre l’inflazione attesa ed effettiva verso l’obiettivo prefissato, indipendentemente da ciò che potrà accadere al tasso di crescita o al tasso di occupazione dell’eurozona. Questo non è esattamente ciò che tanti in Europa sperano quando pensano a una politica macroeconomica di successo per l’eurozona.

La tipologia di titoli:

La Bce acquisterà titoli di stato con scadenza fra i 2 e i 30 anni, senza limitarsi ai titoli con scadenza inferiore ai 10 anni, come temevano in molti. Anche questo è stato giudicato positivamente dai più. “Questo avrà una ricaduta sulla curva dei rendimenti di tutte le tipologie di titoli (e non solo di quelli relativamente a breve termine), facilitando il finanziamento anche di progetti a lungo termine come quelli di carattere infrastrutturale”, scrive Münchau.

Più preoccupante, invece, il fatto che la Bce abbia limitato l’acquisto solo ai titoli con rating investment grade. Commenta Carlo Clericetti su Repubblica:

Ora, bisogna ricordare che l’attuale valutazione dei titoli pubblici italiani è appena un piccolo gradino sopra questa valutazione. Se le agenzie di rating – cioè società private che nulla hanno a che vedere con le istituzioni europee e le cui valutazioni sono largamente inattendibili, come più volte la storia ha dimostrato – decideranno di farci scendere quel gradino, la Bce non acquisterà più i nostri titoli, se non ad una condizione: che cioè l’Italia accetti il famoso “commissariamento”, impegnandosi a un programma concordato (ma forse sarebbe meglio dire imposto) dalla troika che controllerebbe la sua esecuzione passo dopo passo. Una decisione, quindi, che ci affida alle screditate analisi di quelle agenzie di rating che lo stesso Draghi, quando era presidente del Financial Stability Board, invitava a non considerare di valore ufficiale.

Le dimensioni del programma:

Il piano prevede acquisti per 60 miliardi di euro al mese, per un totale di 1 trilione di euro circa da marzo 2015 a settembre 2016. “Una cifra piuttosto esigua, che ammonta solo all’incirca al 10% del debito pubblico dell’eurozona”, commenta Münchau, riflettendo un’opinione condivisa dalla maggioranza degli esperti. Secondo il think tank di affari europei Re-Define: “Se la Bce volesse espandere il proprio bilancio, in rapporto al Pil, in linea con quanto hanno fatto la Fed e la Banca d’Inghilterra, dovrebbe puntare ad un aumento di bilancio di 2-3 trilioni di euro, molto più di quanto non abbia in programma di fare al momento. E questo nonostante la situazione economica ed inflazionistica dell’eurozona sia di gran lunga peggiore di quella degli Usa e del Regno Unito”.

La distribuzione degli acquisti:

I titoli saranno acquistati in base alla quota di partecipazione dei vari paesi al capitale della Bce. Questo è uno degli aspetti più controversi – e più criticati – del programma, ed è facile capire perché: è una misura che va a beneficio soprattutto dei paesi più forti dell’eurozona (e della Germania in primis). Come scrive Clericetti:

Il modo con cui la Banca centrale europea ha lanciato il quantitative easing… mostra, ancora, che il paese egemone in Europa, la Germania, non solo si rifiuta di aiutare i paesi più in difficoltà, ma si comporta in modo da ottenere ulteriori vantaggi ogni volta che è possibile. I titoli pubblici dei paesi membri saranno acquistati in proporzione alle quote che i paesi stessi hanno nel capitale Bce: ciò significa che la parte maggiore spetterà appunto alla Germania, che è il primo azionista. Poco importa che i rendimenti sui titoli tedeschi siano non solo al minimo storico, ma su alcune scadenze addirittura negativi: la Bce comprerà anche quelli, come ha precisato Draghi rispondendo a una domanda specifica nella conferenza stampa successiva alla riunione. Quindi si produrrà il paradosso che la Bce finanzi la Germania, cioè il paese che si trova nella situazione economicamente migliore.

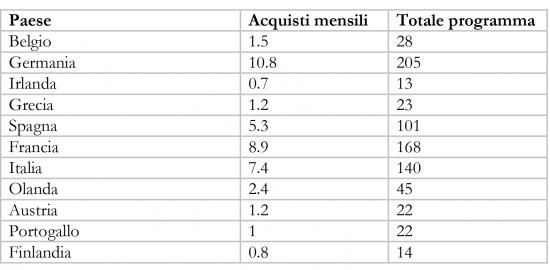

Ma vediamo un po’ più nel dettaglio come saranno distribuiti gli acquisti tra i vari paesi. Secondo i calcoli dell’analista finanziario Erwan Mahé, tolta la percentuale di titoli privati che verrà acquistata mensilmente dalla Bce, la cifra (in miliardi di euro) che sarà destinata all’acquisto di titoli pubblici dei vari paesi ogni mese è la seguente:

In totale, 482 miliardi di euro andrebbero ai paesi core e solo 299 miliardi a quelli della periferia.

Il rischio a carico delle banche centrali nazionali:

Questa è la vera novità del piano Draghi, e il punto più dibattuto di tutti: in sostanza, l’80% dei bond acquistati dalla Bce rimarranno nei bilanci e a carico delle singole banche centrali nazionali, facendo ricadere dunque i “rischi” di un eventuale default da parte di uno stato membro sulla banca centrale di quello stato. Una misura pensata per mettere a tacere l’opposizione tedesca a qualunque forma di “mutualizzazione” o condivisione del “rischio” (presunto) derivante da un programma di QE. È infatti opinione comune, e non solo in Germania, che acquistando i titoli dei paesi più “inaffidabili” dell’Unione la Bce esporrebbe i paesi più “solidi” al rischio di “perdite” nel caso in cui il paese in questione decidesse di non rimborsare il debito o addirittura di uscire dall’euro; se ciò accadesse – secondo questa argomentazione – la Bce si vedrebbe spazzato via il suo capitale netto, costringendo i governi dei paesi membri a utilizzare il denaro dei contribuenti per ricapitalizzare la Bce.

Questa argomentazione è viziata da una serie di errori concettuali che nascono da un’errata interpretazione di come funzionano le banche centrali. Siamo soliti leggere nei giornali (anche quelli specializzati, ahimè) frasi come “il QE mette a rischio il bilancio della Bce”, “la Bce rischia di diventare insolvente”, “l’eurozona si potrebbe vedere costretta a ricapitalizzare la banca centrale” e così via. Ma il fatto è che le banche centrali non sono come le banche commerciali; anche se il valore di una parte degli attivi che una banca centrale detiene sul proprio bilancio dovesse diminuire, essa non corre alcun rischio di diventare insolvente poiché detiene il privilegio di potersi ricapitalizzare da sola. E comunque potrebbe tranquillamente operare anche a capitale negativo (su questo punto si veda questo articolo di Paul De Grauwe e Yuemei Ji). E comunque il Fondo monetario internazionale aveva già risolto la questione in questo paper del 1997 intitolato “Le banche centrali hanno bisogno di capitale?” (rispondendo con un sonoro “no”, almeno da un punto di vista tecnico, salvo poi dire che ci potrebbero essere ragioni politiche per mantenere un capitale positivo).

Nonostante questa “verità di Pulcinella”, la comunità internazionale continua a operare in base all’illusione che le banche centrali abbiano bisogno di capitale per operare (anche per ragioni politiche che meritano di essere approfondite in separata sede). Per i tedeschi, poi, è praticamente un atto di fede, il che spiega la loro ferrea opposizione al quantitative easing. Da cui la trovata di Draghi: far assumere il grosso del rischio di un eventuale default di qualche paese della periferia alle banche centrali nazionali, tutelando così i “contribuenti tedeschi”. È una decisione che è stata molto criticata, sia dal punto di vista politico che tecnico. Per quanto riguarda l’aspetto politico, è indubbio che la cosa non mandi un bel segnale. Scrive sempre Clericetti:

Mostra innanzitutto che l’Unione europea di “unione” ha ormai soltanto il nome: è un gruppo di paesi neanche tanto omogenei tra di loro legati da una serie di trattati e di regole, che per di più sono stati elaborati in una situazione del mondo sideralmente diversa da quella attuale e in base a teorie economiche sorpassate e in buona parte perniciose. Una “unione” dovrebbe prevedere la solidarietà fra i suoi membri, non per una questione etica, ma semplicemente per poter funzionare. E in Europa, ormai da tempo, di solidarietà non si vede neanche l’ombra. Il fatto che l’80% dei potenziali rischi sugli acquisti di titoli pubblici rimarrà a carico delle banche centrali nazionali è l’ennesima riprova di questo fatto.

Questa posizione è condivisa dalla maggioranza dei commentatori, lungo tutto lo spettro dell’arco politico. E è per molti versi comprensibile: il rischio che una “ri-nazionalizzazione” delle politiche monetarie possa portare a un’ulteriore frammentazione e balcanizzazione dell’unione monetaria è reale.

Meno condivisibili appaiono invece le critiche di natura tecnica al piano, secondo cui in caso di default sarebbe effettivamente impossibile circoscrivere il rischio – sempre accettando che si possa definire tale – a un singolo paese, visto il meccanismo dell’Eurosistema. Questo è vero, ma il punto che la maggior parte dei commentatori non sembra cogliere è che il “QE nazionale” renderebbe di per sé improbabile l’opzione default (almeno sulla porzione di debito in mano alla banca centrale nazionale). Potenzialmente, infatti, la banca centrale può tenere i titoli in suo possesso a bilancio per tutto il tempo che vuole: poniamo che quando questi giungano a scadenza il governo si trovi impossibilitato a rimborsare il debito; in quel caso la banca centrale può semplicemente rinnovarlo – o “fare rollover” in gergo tecnico, potenzialmente a interessi zero – accettando in cambio nuovi titoli. E così ad ogni nuova scadenza, il che equivarrebbe di fatto a “monetizzare” di quella porzione di debito. Il rischio default, in altre parole, non si pone proprio. Questa analisi è condivisa da vari analisti (si veda per esempio l’analisi di Frances Coppola e di Re-Define).

A questo proposito, è interessante notare che le emissioni nette (escludendo cioè i rinnovi) di Btp previste per il 2015 sono di circa 62 miliardi di euro; questo vuol dire che gli acquisti di titoli pubblici italiani previsti dalla Banca d’Italia in base al programma di quantitative easing sono più che sufficienti a coprire la totalità delle emissioni nette italiane per quest’anno, che ammontano al 34% delle emissioni lorde.

Effetti sulle finanze pubbliche:

Questi dipenderanno in buona parte da quello che la Banca d’Italia o chi per lei – l’autonomia delle banche centrali nazionali in tutta questa faccenda è ancora da chiarire – deciderà di fare con i titoli i suo possesso. Come scrive l’economista Sergio Cesaratto:

[Un possibile effetto del quantitative easing] sarebbe la messa in sicurezza di una quota dei debiti sovrani. Si deve qui distinguere se l’acquisto è in via temporanea – vale a dire i titoli pubblici sono tenuti solo fino a scadenza – o permanente – a scadenza l’acquisto viene reiterato. Solo nel secondo caso il debito pubblico è nei fatti cancellato in via definitiva, in quanto la banca centrale girerebbe i proventi del servizio del debito al Tesoro in quella che è una partita di giro.

Per come il piano è stato illustrato da Draghi, però, gli acquisti sembrerebbero essere di natura temporanea.

Un ribasso dei tassi di interesse pagati dagli stati della periferia comunque ci sarà, aprendo dei piccoli spazi fiscali. Secondo uno studio del Cer, il quantitative easing taglierà la spesa per interessi sul nostro debito pubblico per 6.3 miliardi di euro quest’anno (da 74.4 a 68 miliardi) e addirittura per 13.4 miliardi nel 2016. Una risparmio non da poco in tempi di austerità come questi, ma che non si avvicina neanche lontanamente a quel massiccio stimolo fiscale di cui avrebbero bisogno i paesi della periferia.

E questo ci porta all’aspetto più criticato del programma:

La mancanza di politiche fiscali e l’insistenza sulle riforme strutturali:

Come hanno sottolineato in molti, in un contesto di stag-deflazione come quello in cui versa l’eurozona le politiche monetarie espansive necessitano di politiche fiscali altrettanto espansive per sortire qualche effetto sull’economia reale. Di per sé, infatti, la liquidità creata dalle banche centrali non “sgocciola” nell’economia reale ma rimane all’interno dei circuiti finanziari, alimentando nuove bolle speculative e arricchendo i soliti noti. E invece il piano Draghi si inserisce nella stessa logica delle politiche fallimentari pervicacemente perseguite in questi anni: politiche monetarie espansive (non dobbiamo dimenticarci che sono anni che la Bce offre liquidità a costo zero alle banche), riforme strutturali e politiche fiscali restrittive. Draghi l’ha detto chiaramente in conferenza stampa: “Sarebbe un grave errore pensare che il programma di quantitative easing sia un incentivo all’espansione fiscale”. Certo, le cose nei prossimi mesi potrebbero cambiare, soprattutto alla luce della vittoria di Tsipras in Grecia. Ma ora che la Germania ha ceduto sul quantitative easing, convincerla ad allentare la politica fiscale potrebbe essere ancora più difficile. Come scrive Münchau: “Non mi sorprenderebbe se in cambio del QE la Germania insistesse su una politica fiscale ancora più restrittiva di quella attuale. Ma in quel caso il QE sarebbe del tutto inutile”.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui