L’ennesimo regalo alle banche?

La Bce sembra ormai pronta ad iniziare il quantitative easing sui titoli di stato. Ma a beneficiarne saranno probabilmente i soliti noti, a cominciare dagli istituti di credito e dalla Germania. L'ennesima beffa ai danni dei paesi della periferia europea

Secondo molti commentatori il risultato della votazione di giovedì 5 dicembre del Comitato esecutivo della Bce (composto da Mario Draghi, dal vicepresidente Vítor Constâncio, dal capo economista Peter Praet, dalla tedesca Sabine Lautenschläger, dal lussemburghese Yves Mersch e dal francese Benoît Cœuré) rappresenterebbe il “via libera” definitivo al quantitative easing (QE) sui titoli di stato da parte della banca centrale. Se fino a giovedì, infatti, il Consiglio si era limitato a dire che “si attendeva” un’espansione del bilancio della Bce pari a un trilione di euro, nell’ultima riunione il Consiglio ha approvato una mozione in cui si dichiara “intenzionata” ad espandere il bilancio della banca centrale. Può apparire come una minuzia semantica di poco conto, ma invece non lo è. Poiché non esistono abbastanza titoli privati (asset-backed securities e simili) in circolazione per raggiungere l’obiettivo dichiarato, di fatto è come se la Bce avesse detto avesse detto, tra le righe, che “intende” dare il via a un programma di quantitative easing sui titoli di stato (l’unico modo per raggiungere il target).

Detto fatto? Non proprio. La Lautenschläger continua infatti ad opporsi all’acquisito di bond sovrani – solo la settimana scorsa ha ribadito ancora una volta che il suo “no” al QE, a meno che non vi sia una chiara minaccia di un proseguimento della deflazione (!) –, e pare che abbia dalla sua parte anche Mersch e Cœuré. E Jens Weidmann, governatore della Bundesbank, pur mostrando delle timidissime aperture a riguardo, non ha ancora dato il suo assenso (e molti dubitano che lo farà). Draghi, nel frattempo, cerca di guadagnare tempo, rimandando qualunque decisione alla prossima riunione della Bce, che si terrà il 22 gennaio. La sua speranza è che a quel punto anche la Germania si senta sufficientemente minacciata da un peggioramento della spirale deflazionistica – secondo gli ultimi dati, il 32% dei beni che rientrano nel paniere dei prezzi tedesco registra già un dinamica dei prezzi negativa – da dare ufficialmente il suo beneplacito a una politica di “alleggerimento quantitativo”. In caso contrario, Draghi dovrà scegliere: o andare avanti senza il sostegno dei tedeschi, rilanciando la palla nel campo della Merkel (che per questioni di consenso interno si vedrebbe probabilmente costretta a trincerarsi su posizioni oltranziste, se non altro per non cedere altro terreno agli euroscettici dell’AfD; in altre parole, addio a qualunque cessione da parte della Germania sul fronte dei vincoli di bilancio o degli squilibri commerciali) e scatenando una possibile rivolta all’interno del board della Bce, dove molti non vedono di buon occhio l’attivismo – a parole almeno – di Draghi; o prendere altro tempo, col rischio di spingere definitivamente l’eurozona oltre il burrone della deflazione, un punto di non ritorno oltre il quale evitare l’implosione dell’eurozona sarà quasi impossibile.

Ma il problema vero è un altro: anche dando per scontato che a gennaio Draghi darà finalmente il via a un programma di QE, con o senza il consenso dei tedeschi – un punto su cui concorda la maggior parte degli analisti – il rischio è che l’impatto sull’economia reale sia praticamente nullo. I motivi sono principalmente due: il primo riguarda le politiche monetarie espansive in generale, e il quantitative easing in particolare, e la loro inefficacia in un contesto di stag-deflazione come quello in cui versa l’eurozona, qualora queste non siano accompagnate da una politica fiscale altrettanto espansiva (per maggiori informazioni, vedi qui e qui); il secondo, ancora più importante, riguarda il modo in cui si intende declinare tali politiche nel particolarissimo contesto dell’eurozona. Allo stato attuale delle cose, infatti, la variante europea della Bce rischia di essere una pallida imitazione dei “normali” programmi di quantitative easing messi in campo altrove (negli Usa, in Giappone e nel Regno Unito), a partire dall’entità dell’operazione. Secondo Wolfgang Münchau, si aggirerà intorno ai 500 miliardi di euro, pari al 5.5% del debito pubblico totale dell’eurozona, che ammonta a circa 9 trilioni di euro: una percentuale irrisoria – ed “economicamente irrilevante”, secondo l’editorialista del Financial Times – se si pensa che negli altri paesi la percentuale di titoli pubblici in mano alle rispettive banche centrali è ormai del 25% nel Regno Unito, del 20% in Giappone e del 15% negli Usa (e si presume che rimarrà tale a lungo, se non per sempre). Scrive Münchau: “Se la Bce volesse avvicinarsi, in termini relativi, a quello che hanno fatto le altre banche centrali dal 2008 in poi, dovrebbe impegnarsi a comprare titoli per almeno 2 trilioni di euro”.

Il grattacapo vero è un altro, però: come suddividere quei 500 miliardi (o quello che sia) tra i 18 stati membri dell’eurozona? Come ha scritto recentemente Eugenio Scalfari – uomo sicuramente informato dei fatti –, l’ipotesi attualmente sul tavolo è che il quantitative easing venga applicato ai vari paesi “in proporzione al loro reddito”, ossia al Pil. Secondo Scalfari, tale misura sarebbe giustificata dal fatto che, se l’azione della Bce si rivolgesse soprattutto ai paesi in crisi, “questo riempirebbe di titoli assai poco appetibili la banca centrale”. Sempre secondo il fondatore di Repubblica, infatti, i titoli pubblici di paesi come la Grecia, la Spagna e l’Italia – “specie dopo il declassamento dell’agenzia di rating Standard and Poor’s dichiarato tre giorni fa”, sottolinea – “se non sono spazzatura poco ci manca”. Ora, qualcuno dovrebbe spiegare a Scalfari che il concetto di “titolo spazzatura” – che riferito ai bond di un governo dovrebbe indicare l’impossibilità da parte dello stato in questione di rimborsare il proprio debito, ponendolo di fatto in default – è un concetto creato ed alimentato dalle stesse agenzie di rating, ed usato da queste ultime per aiutare le banche d’affari da cui sono sovvenzionate ad effettuare speculazioni della peggior specie (come abbiamo visto nell’eurozona nel corso del 2010-12). I mercati hanno però capito una cosa che a Scalfari sembra sfuggire: che fintanto che il debito pubblico di uno stato è “garantito” dalla banca centrale, quello stato non può fare default (purché il debito sia denominato nella valuta emessa dalla banca centrale); e dal 2012 tale garanzia esiste anche nell’eurozona, seppur con tutti i limiti del caso, sotto forma del programma Omt, che prevede l’acquisto di titoli di stato da parte delle banca centrale per quei paesi che sono sotto attacco speculativo o a rischio di instabilità. E infatti, nonostante il declassamento dell’Italia da parte della S&P, i mercati non hanno battuto ciglio: il tasso di interesse sui bond a dieci anni – che peraltro era già ai minimi storici, alla faccia della “spazzatura” – è rimasto praticamente invariato.

Certo, uno potrebbe rispondere: “Ma se i creditori sono garantiti dalla banca centrale, chi garantisce la banca centrale?”. La risposta è, ovviamente, che la banca centrale si garantisce da sola, e dunque la teoria secondo cui quest’ultima sarebbe esposta al rischio di “perdite” se i governi i cui titoli vengono acquistati fanno default (per esempio abbandonando l’euro) è del tutto infondata. Come spiega Paul De Grauwe: “Una banca centrale non può andare in default fintanto che ha il monopolio del potere di emettere moneta… In altre parole, la banca centrale non ha bisogno di capitale (a differenza delle aziende private). Può vivere perfettamente con capitale netto negativo”.

C’è poi una questione più prettamente politica: ossia che basare l’acquisto di titoli pubblici sul Pil di ogni singolo stato beneficerebbe, come è ovvio, proprio i paesi più forti dell’eurozona. E indovinate, infatti, chi ha avanzato questa proposta? La Germania (per mezzo di Peter Bofinger, l’esponente più progressista del Consiglio di esperti economici tedesco), che in questo caso sarebbe il paese che ci guadagnerebbe di più. All’Italia andrebbe una quota pari al 17% del totale, mentre a un paese come la Grecia rimarrebbero le briciole. Si tratterebbe dell’ennesima beffa ai danni dei martoriati stati della periferia europea. È evidente che i parametri debbono essere altri: la spesa per interessi sul debito, il tasso di inflazione e il tasso di disoccupazione. Si fa fatica a capire, in questo senso, perché Scalfari si faccia portavoce degli interessi della Germania piuttosto che di quelli del suo paese. Più che di malafede, però, il sospetto è che si tratti di una certa confusione in fatto di materia economica. Secondo il giornalista, infatti, il quantitative easing “alla tedesca” – pochi soldi, come fa notare Münchau, spalmati perlopiù su quei paesi che meno ne hanno bisogno – farà “tirare un respiro di sollievo” a tutta l’Europa e “può sbloccare il ‘credit crunch’ che ancora affligge molti paesi dell’eurozona”.

Purtroppo non è così. Anche in quei paesi che hanno immesso sul mercato fiumi di liquidità ben più consistenti di quelli previsti dalla Bce, solo una piccolissima parte di quella liquidità è “sgocciolata” nell’economia reale, e di quella minima parte il grosso è finito nelle tasche di chi ne aveva meno bisogno (per maggior informazioni, vedi qui). La verità – come nota Ashoka Mody dell’istituto Bruegel – è che trasferire una manciata di titoli (relativamente parlando) dalle casse delle banche private a quella della banca centrale “non servirà quasi a niente, se non ad abbassare un altro po’ i rendimenti sui titoli di stato, che sono già ai minimi storici; non sarà di certo questo a ravvivare la crescita o l’inflazione”. L’impatto sull’economia reale e sulle finanze pubbliche degli stati membri, in altre parole, sarà trascurabile.

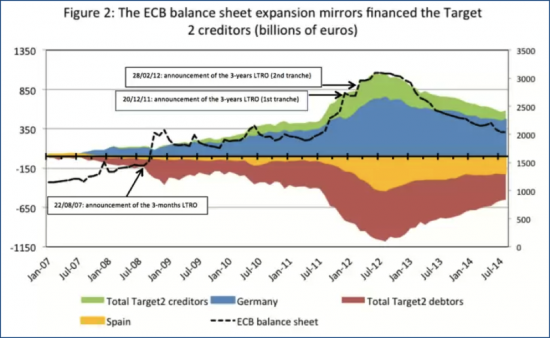

Viene da chiedersi: ma allora a cosa serve allora il quantitative easing, almeno nella forma attualmente presa in considerazione dalla Bce (se dobbiamo fidarci di quello che dice Scalfari)? Secondo Mody, si tratterebbe dell’ennesimo salvataggio a favore delle banche dell’eurozona. Come spiega l’analista del Bruegel, l’espansione del bilancio della Bce dal 2008 in poi ha avuto unicamente lo scopo di tenere a galla molti istituti finanziari che erano di fatto insolventi, o quasi. Ecco come: prima della crisi, le banche dei paesi del “centro” (in particolare Francia e Germania) hanno accumulato un’enorme esposizione nei confronti delle banche della periferia (per maggiori informazioni, vedi qui). A partire dal 2011 in poi, le banche del centro hanno cominciato a chiedere indietro i loro soldi, ma molte banche della periferia erano sull’orlo del fallimento, e non erano assolutamente in grado di onorare i loro debiti (se fossero crollate avrebbe trascinato giù con sé anche molte delle banche del centro verso le quali si erano indebitate). A quel punto è intervenuta la Bce: attraverso il sistema Target2, che regola i pagamenti tra le varie banche centrali dell’eurozona –, le banche centrali dei paesi del centro hanno prestato alle banche centrali dei paesi della periferia i fondi necessari per tenere in vita le loro banche private, affinché queste potessero rimborsare i debiti che avevano nei confronti delle banche private dei paesi del centro. Come ha scritto l’economista e banchiere Antonio Foglia sul Corriere della Sera qualche tempo fa, si è trattato di un vero e proprio bail-out (del valore di circa 2 trilioni di euro) a favore dei paesi del centro, e in particolare della Germania:

La maggior parte del credito concesso dalle banche tedesche alla periferia dell’eurozona è stato in pratica semplicemente passato alla Bundesbank come saldo di Target2. E dei saldi di Target2 rispondono in solido gli azionisti della Bce, e quindi anche la Germania, ma solo per il 27%. Ecco quindi come il sistema bancario tedesco è stato di fatto salvato mutualizzando i suoi crediti dubbi verso la periferia a spese di tutti i paesi dell’eurozona.

Negli ultimi anni le banche della periferia hanno iniziato pian piano ad appianare i loro debiti nei confronti della Bce, come si può vedere nella seguente immagine, ma molte di esse continuano a presentare “seri problemi di viabilità e di solvibilità, e a necessitare del sostegno della Bce”, scrive Mody.

Fonte: www.bruegel.org/nc/blog/detail/article/1494-the-ecbs-balance-sheet-if-needed/

Questo lo scopo principale del quantitative easing, secondo Mody: continuare a tenere in piedi le zombie banks dell’eurozona, migliorandone un po’ lo stato patrimoniale, perché i titoli pubblici che hanno in pancia aumenterebbero di valore. Ma se questo è il caso, è chiaro che “l’espansione del bilancio della Bce avrà un effetto stimolativo pari a zero”.

E se invece la Bce decidesse per una volta di servire gli interessi dei cittadini e dell’economia reale, e non quelli dell’oligarchia finanziaria? Potrebbe farlo tranquillamente. Secondo Münchau, il QE per funzionare dovrebbe essere utilizzato per monetizzare una parte significativa del debito degli stati che più ne hanno bisogno, come l’Italia. Scrive l’editorialista del Financial Times: “Se la Bce comprasse e ritirasse definitivamente dai mercati un quarto del debito italiano, impegnandosi a tenerlo sul proprio bilancio a tempo indefinito, le cose diventerebbero molto più facili per l’Italia”. “Questo dovrebbe poi essere accompagnato da un massiccio stimolo fiscale”, gli fa eco Ashoka Mody. Purtroppo entrambi i commentatori danno quasi per certo che questo non accadrà. Possiamo solo sperare che si sbaglino, e che qualcuno tra i nostri politici (e magari anche tra i nostri giornalisti) si renda conto di qual è veramente la posta in gioco. Per l’Italia e per l’eurozona.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui