Ma l’Italia può permettersi di lavorare fino a 70 anni?

L'età della pensione, nei fatti, è già aumentata. E la logica del contributivo depotenzia l'importanza dell'età in cui ci si ritira. Perché allora tanta enfasi sull'argomento? Motivi di cassa

Malgrado le molte contrapposizioni, spesso strumentali, in ambito pensionistico vi è una drammatica carenza di analisi circostanziate e l’ubiqua riproposizione, invece, di argomenti tanto definitivi quanto superficiali. In particolare, sull’età di pensionamento, la considerazione che starebbe a giustificare in modo incontrovertibile la necessità di un aumento è che, se aumenta la speranza di vita, deve allungarsi anche la durata della vita lavorativa; altrimenti, se la speranza di vita a 65 anni aumenterà di cinque anni in cinquanta anni, il bilancio pubblico si dovrà caricare in media di altri cinque anni di pensione per ciascun pensionato, con conseguente, insostenibile, aumento della spesa pubblica. Tale considerazione viene riproposta da molti commentatori ed economisti come talmente evidente da non richiedere ulteriori indagini; ma risulta inconsistente a un’analisi più attenta.

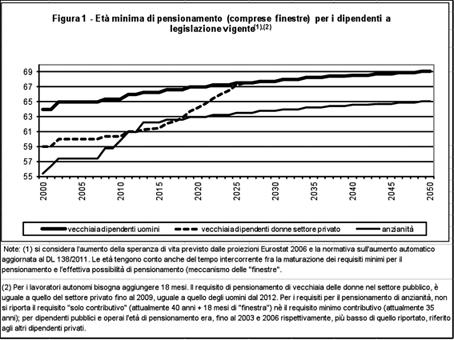

1) Innanzitutto, presupporrebbe, come minimo, che si desse conto di quanto l’età di pensionamento è già aumentata negli anni recenti. Cosa difficile, un po’ perché la memoria è corta, un po’ perché i ripetuti interventi legislativi, succedutisi a partire dagli anni ’90, richiedono di districarsi in una incredibile stratificazione di norme, con requisiti che cambiano di anno in anno. In ogni caso, considerando anche l’operare delle finestre, ovvero di quel meccanismo per cui, una volta maturati i requisiti per il pensionamento, un lavoratore deve continuare l’attività per un ulteriore lasso di tempo (fino a 18 mesi). Ancora nel 2000 (si veda la Figura 1) i dipendenti potevano andare in pensione di anzianità a 54 anni e 4,5 mesi se pubblici, a 55 anni e 4,5 mesi se privati; la pensione di vecchiaia si maturava ancor prima dei 60 anni per le donne e dei 65 per gli uomini (fino al 1993 erano 55 e 60 anni, rispettivamente). Nel 2012 il pensionamento di anzianità, di nuovo considerando anche le finestre, non potrà avvenire prima dei 61 anni, mentre il pensionamento di vecchiaia richiederà almeno 66 anni a tutti i maschi e alle dipendenti pubbliche, 61 anni alle dipendenti private. A legislazione vigente, considerando le proiezioni Eurostat sull’aumento della speranza di vita in Italia, nel 2026 il pensionamento di anzianità sarà possibile non prima dei 63,5 anni e il pensionamento di vecchiaia quattro anni dopo; nel 2050 il limite di età per il pensionamento di vecchiaia sarà superiore a 69 anni (4 anni in meno il requisito per l’anzianità). Ripetiamo: il tutto a legislazione vigente. Dunque, in 50 anni il requisito per la pensione di vecchiaia è destinato ad aumentare di più di 5 anni per gli uomini e di 10 per le donne, mentre quello per il pensionamento di anzianità ad aumentare di più di 10 anni; tutto ciò, a fronte di un aumento della speranza di vita nel cinquantennio attorno ai 5 anni. Si potrà replicare che le età di pensionamento di partenza erano troppo basse, e probabilmente è vero, tuttavia decidere da quale età partire per aumentare l’età di pensionamento in linea con la speranza di vita è arbitrario e andrebbe, come minimo, dettagliatamente argomentato; e non risulta che alcuno lo faccia.

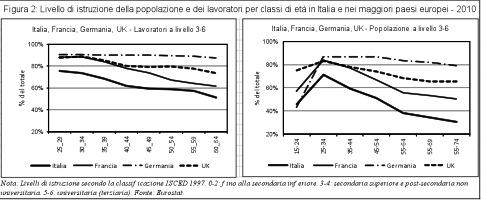

2) Ancora più rilevante è, a mio parere, un’altra considerazione. Se pretendere che prolunghino l’attività i lavoratori più senior può avere senso in piena occupazione, diventa una strategia problematica quando è diffusa la disoccupazione, specie se giovanile. È del tutto evidente che, in questo modo, si stanno lasciando fuori dal mercato del lavoro – o relegando ai margini – le coorti più giovani e, tipicamente, preparate, per continuare ad utilizzare lavoratori di maggiore esperienza ma avanti con gli anni, spesso demotivati e poco aggiornati. Si noti, questo è un problema dell’Italia molto più che degli altri paesi. Perché, come emerge chiaramente dai dati europei (si veda la Figura 2), mentre in Germania l’80% dei lavoratori in ogni classe di età possiede almeno un diploma di scuola secondaria superiore, non solo il dato italiano è molto più basso, ma peggiora sostanzialmente nelle coorti di età più avanzate, cosicché, mentre sui 25-29enni il gap è di 15 punti (il 90% di diplomati in Germania, il 75% in Italia), esso è superiore ai 30 punti (89% contro 58%) quanto ai lavoratori 55-59enni [1]. Il caso italiano spicca, in negativo, anche rispetto a quello di Francia e Regno Unito. Dunque, stiamo costringendo a lavorare di più individui in gran parte con un basso titolo di studio, laddove sotto-utilizziamo le generazioni più giovani e preparate. Se qualcuno volesse indagare gli effetti di questo fenomeno sulla produttività e sulla crescita del PIL, probabilmente potrebbe trovarvi una delle cause dell’incapacità dell’Italia di reggere il passo con gli altri paesi. Certo, si potrà obiettare che non è possibile, stanti le condizioni del bilancio pubblico, né prepensionare gli anziani né assumere i giovani; lungi da me il proporre il dissesto della finanza pubblica, mi accontenterei però che il problema, che ritengo rilevante per il futuro del paese, venisse considerato; spetterebbe, invero, ai tecnici individuare percorsi e opportune soluzioni. Di nuovo, sarebbe richiesto, in particolare da parte degli economisti, un livello di approfondimento della discussione ben superiore all’attuale.

3) Un ulteriore elemento che andrebbe considerato riguarda i requisiti di pensionamento nel nuovo regime pensionistico contributivo, cui sono soggetti coloro che sono entrati nel mercato del lavoro dal 1995. Nel sistema contributivo, infatti, l’età di pensionamento non dovrebbe contare. Se il sistema pensionistico restituisce semplicemente i contributi dei lavoratori, suddividendo il risparmio pensionistico (virtuale) per gli anni di residua vita attesi, allora dovrebbe essere concessa massima flessibilità nell’età di pensionamento: a condizione che si maturi un minimo, per non pesare altrimenti sulle finanze pubbliche, dovrebbe essere a completa discrezione del lavoratore se chiedere presto una pensione bassa (eventualmente continuando a lavorare e maturando ulteriori integrazioni pensionistiche) o evitare di intaccare il proprio risparmio pensionistico per conseguire una pensione più elevata. In effetti, la riforma pensionistica del 1995 permetteva di scegliere liberamente il pensionamento in una finestra di età 57-65 anni. Flessibilità ormai venuta totalmente meno (salvo una irrilevante deroga fino al 2016) con l’imposizione ai pensionati contributivi degli stessi limiti di età che si applicano agli altri. Invero, il principio contributivo e la flessibilità nell’età di pensionamento sarebbero totalmente coerenti con l’approccio economico liberista e, in particolare, con la modellistica dominante delle scelte individuali, laddove l’imposizione di un’età minima di pensionamento viene normalmente attribuita all’operato di quello che l’economia liberista chiama un “dittatore benevolente” con riferimento alle economie pianificate. Appare in tal senso strano che nessuno dei tanti economisti che dell’appartenenza al filone liberale – o ultra-liberale – non fanno mistero trovi contraddizione alcuna fra i propri credo e il sostenere con forza la necessità di ulteriori aumenti dell’età di pensionamento anche per i lavoratori rientranti nel regime contributivo.

Se quanto sopra illustrato ha un senso, perché l’aumento dell’età di pensionamento è comunque costantemente al centro dell’agenda politica? La risposta corretta è “perché serve a far cassa”, il che dà anche conto, senza per ciò giustificarlo, della pochezza del dibattito sull’argomento. Dire infatti che l’aumento dell’età di pensionamento serve a fare cassa, individua automaticamente la ragioneria generale dello stato quale organo di propulsione e gestione degli interventi. Ad essa spetta far quadrare i conti, conciliando in qualche modo le priorità di governo e parlamento con il rispetto dei vincoli costituzionali e comunitari al bilancio. In tal senso, si fa presto a fare un conto di massima: con pensioni medie dell’ordine di 15mila euro l’anno, se costringo 100mila lavoratori a rinviare di un anno il pensionamento ridurrò la spesa pubblica di 1,5 miliardi di euro (anche se l’effetto sarà in parte riassorbito col tempo, a causa delle più alte pensioni che dovrò pagare). Dunque, l’aumento dell’età di pensionamento è uno strumento che offre un sostanzioso e immediato risparmio, per giunta apparentemente poco doloroso, giacché costringere qualcuno a lavorare di più è cosa ben diversa dal privare qualcuno del reddito. Uno strumento perfettamente coerente con l’approccio proprio della ragioneria e il cui uso, per altro, può essere reiterato all’occorrenza. Del tutto coerente con lo stesso approccio è anche che l’aumento dell’età venga applicata a tutti indistintamente, anche ai lavoratori soggetti al contributivo. E coerente è anche che, qualora non vi siano le condizioni politiche per un esplicito aumento dell’età, esso venga nascosto nelle pieghe dei provvedimenti, com’è avvenuto ad esempio con l’introduzione del meccanismo delle finestre nella riforma del 1995 e con il loro appesantimento negli anni successivi, o con tanti altri trucchi che introducono clausole vessatorie della cui portata pochi possono rendersi conto e di cui un esame, anche parziale, farebbe esplodere la lunghezza di questo articolo [2].

Se quella appena descritta è la, legittima, logica ragionieristica, mirante a fare quadrare i conti riducendo il più possibile la spesa (e aumentando il più possibile le entrate contributive), è tuttavia da dimostrare che, come avviene attualmente, essa sola debba definire la politica pensionistica del paese. In realtà, le pesanti controindicazioni che essa si porta dietro suggeriscono che sarebbe indispensabile affiancarle un’adeguata elaborazione di tipo economico. Perché, ad esempio, la logica ragionieristica non si occupa degli effetti sulla credibilità dello stato delle continue modifiche della legislazione e dei trucchi, come quello delle finestre sopra richiamato, che travolgono la certezza del diritto e la capacità di programmazione dei cittadini; in effetti, chiunque abbia a che fare con lavoratori oltre i cinquanta anni può rendersi immediatamente conto di come il continuo spostare l’asticella dei requisiti minimi stia non solo generando incertezze e paure, ma anche minando la fiducia nelle istituzioni e nello stato. Perché, ancora, la logica ragionieristica può non interessarsi all’effetto complessivo, sul livello di produttività e di crescita del paese, oltre che sulla coesione sociale, di operazioni volte a mantenere al lavoro lavoratori anziani con bassa scolarità e di tenere fuori lavoratori giovani e qualificati; così come può non interessarsi al se e come vengano attivati programmi di formazione e aggiornamento per i lavoratori anziani che verranno forzatamente trattenuti al lavoro. Tutte cose di cui, invece, sarebbe utile e opportuno si occupassero gli economisti e discutesse la società, non per aumentare la spesa e il debito, bensì per individuare proposte e soluzioni che possano coniugare tanto gli equilibri di breve del bilancio che quelli di lungo, alimentando al tempo stesso le prospettive di sviluppo del paese.

* Collegio dei Sindaci Inail. Le considerazioni esposte sono strettamente personali.

[1] Potrebbe obiettarsi che ciò può essere dovuto al fatto che i lavoratori più istruiti (di solito caratterizzati da carriere più regolari) escono prima dal mercato del lavoro, proprio grazie alle pensioni di anzianità. Tuttavia, l’anomalia italiana addirittura si aggrava considerando la popolazione complessiva anziché gli occupati (si veda il grafico di destra nella Figura 2), anche se è vero che fra i lavoratori, mentre la percentuale di diplomati tende a calare drasticamente nelle ultime classi di età, l’opposto accade per i, pur limitati di numero, laureati.

[2] Basti richiamare, in questa sede, l’applicazione dei requisiti per il pensionamento degli autonomi (più stringenti) a qualunque lavoratore abbia svolto anche solo una settimana di lavoro autonomo nella carriera; la mancata riattribuzione, a differenza che in Svezia, del montante contributivo di coloro che decedono prima del pensionamento agli altri lavoratori o agli eredi; oppure, anche, sempre con riferimento al caso svedese, l’utilizzo in Italia, nel calcolo dei coefficienti pensionistici, di un tasso di sconto più basso, il che riduce il valore delle pensioni.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui