L’insostenibile leggerezza del debito

Per un valore complessivo di 3,4 miliardi di euro, sono 1.408.071 le levate di protesto del 2012. Come a dire che ognuno di noi ha in tasca un debito inevaso di 57 euro

Se Omero avesse concepito l’Odissea nel 2013, probabilmente non avrebbe scelto la roccia per descrivere la composizione “dell’immane macigno (…) che Sisifo (…) facendo forza con ambe le mani ed i piedi su su fino alla vetta spingeva, ma quando già superava la cima, lo cacciava indietro una forza”. “Sisifo” è oggi infatti ogni cittadino, famiglia ed impresa che da quasi cinque anni si sperimenta ininterrottamente con strategie di recupero economiche, imprenditoriali e psicologiche, di fronte al più violento e devastante dissesto economico e recessivo iniziato nell’agosto del 2008. “Sisifo” perché se grazie al volano planetario dell’interconnessione economico-finanziaria, cittadini ed imprese hanno beneficiato e si sono arrampicati per tassi di sviluppo e di benessere diffuso e multidimensionale un tempo proibitivi per economie a corta gittata, da quello stesso domino globalizzato sono poi stati travolti.

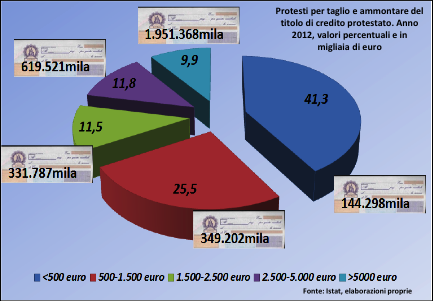

A fronte di spesso evocati buchi neri quali la disoccupazione e la recessione, un altro blackhole compone e anima il disorientante macigno dell’“odissea economica”: quello dei titoli di credito protestati. Per un valore complessivo di 3,4 miliardi di euro, sono 1.408.071 le levate di protesto del 2012: come a dire che ognuno di noi ha in tasca un debito inevaso di 57 euro (Istat, 2013). I vaglia cambiari o pagherò e le cambiali tratte accettate, in crescita rispetto al 2011 (+5,3%), rappresentano con il 73,4%, il titolo di credito protestato che maggiormente colpisce la solvibilità di chi si è indebitato. Inseguono a distanza gli assegni che sono il 22,2% dei titoli protestati – in diminuzione sul 2011 (-8,5%) e infine le cambiali tratte non accettate (4,4%), in calo tendenziale dello 0,5%.

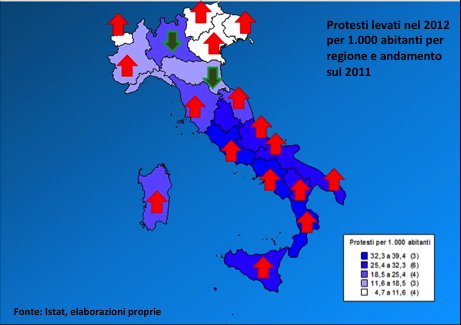

L’affanno nell’onorare le scadenze di pagamento, che non risparmia la cittadinanza ma neanche le imprese, rivela un’asfissia economica che strozza con sempre maggior evidenza proprio i piccoli pagatori: aumenta infatti il numero di protesti, ma ne diminuisce l’importo medio (-9,3% rispetto al 2011), con un calo generalizzato che ha coinvolto 15 regioni su 20. Il 41,3% dei titoli di credito protestati non supera i 500 euro (+0,7 punti sul 2011) e il 25,5% staziona fra i 500 e i 1.500 euro (+1,3% sul 2011). Sono il Sud (33,4%) e il Centro (25,0%) le ripartizioni geografiche con il maggior numero di protesti levati nel 2012 (rispettivamente 469.845 e 351.444), seguite dal Nord-Ovest (20,7%), dalle Isole (11,9%) e dal Nord-Est (9,0%). Il preoccupante primato dell’ammontare medio più elevato spetta alle Marche (2.937 euro contro i 2.412 a livello Italia), che precedono il Molise (2.876), la Lombardia (2.823) e il Veneto (2.798). Sono invece i 1.714 euro della Liguria l’importo medio più “contenuto”.

Per l’allarmante fenomeno dei protesti non è indifferente neppure il tessuto provinciale: fra i capoluoghi di provincia, nel 2012 così come nel 2011 si confermano, nelle prime quattro posizioni Roma (132.085 titoli protestati), Milano (91.636), Napoli (42.956) e Torino (20.316). Anche nell’analisi dell’ammontare dei titoli protestati, Roma (395.493.000 euro), Milano (256.897.000 euro) e Napoli (104.947.000 euro) scontano i più significativi sintomi di sofferenza economica manifestata nella forma del credito protestato. Rispetto ai 1.678.927 i titoli di credito protestati nel 2002, se ne contano 1.408.071 nel 2012 (-16,1%), pur dopo un quinquennio di crisi economico-finanziaria: un importante calo delle levate di protesto per virtuosismo dei debitori, o, piuttosto, un’altra ambigua testa dell’idra della crisi e di un decennio caratterizzato da una crescita molto modesta?

Una possibile chiave di lettura del declinante trend decennale delle levate di protesto, e, in particolare, il nervoso andamento del quinquennio di crisi 2008-2012, può essere affidata a due peculiari e differenti strategie di difesa economico-finanziaria e psicologica adottate dai consumatori e dalle piccole, medie e grandi imprese. Il consumatore italiano si confronta, oggi, dopo il già cupo biennio 2008-2009 che ha generato un’impennata di protesti del 6,4% e una pallida e fugace ripresa dell’attività produttiva nel 2010, con un avvitamento recessivo dell’economia nazionale che lo trova ormai già fortemente fiaccato. Le persone hanno così rivisitato al ribasso i loro modelli comportamentali di consumo, rispondendo dunque “per sottrazione” ad una linea di bilancio sempre più asfittica. Nei primi due anni di marcata recessione, infatti, individui e famiglie hanno in parte interpretato lo stress economico-finanziario come scenario a breve termine, cui far fronte, per mantenere sostanzialmente inalterato tenore di vita e standard quali-quantitativi di consumo, con un risparmio negativo e/o con un assottigliamento patrimoniale, associabile anche al picco dei titoli protestati del 2009.

Tuttavia la progressiva percezione soggettiva e consapevolezza oggettiva di uno scenario recessivo di medio-lungo termine ha provocato il passaggio da strategie di sostegno alla propria domanda – anche tramite l’indebitamento – a strategie di ridefinizione delle proprie priorità di spesa. Con un “credit crunch endogeno” le persone e le famiglie hanno ridisegnato tempi, luoghi e modi del consumo, e, conseguentemente, delle forme di indebitamento: posticipando il timing delle spese e riallocando il budget degli acquisti su categorie di prodotti, servizi e canali di distribuzione a minor costo. Si è fatto progressivamente meno ricorso ai titoli di credito per sostenere sempre più dismessi assetti generosi di spesa, a fronte di un’evoluzione indecifrabile dello scenario economico. Inoltre, l’irrigidimento della domanda e le condizioni restrittive dell’offerta creditizia hanno travolto in parallelo anche il credito al consumo, le aperture di credito in conto corrente e i mutui.

Come a dire che le mancate impennate delle percentuali di famiglie indebitate cosiddette “vulnerabili” – ossia quelle famiglie con un’incidenza del servizio del debito sul reddito superiore al 30% – e la mancata impennata dei titoli di credito protestati si gemellano meglio con una subìta involuzione della domanda più che con un desiderato virtuosismo nelle scadenze di pagamento. Le imprese, a loro volta, hanno via via rimodulato i loro piani di investimento, travolte dal fatale “tridente” contrazione della domanda-inasprimento delle condizioni di accesso al credito-forti ritardi di pagamento nelle transazioni commerciali. Frustrate da una capacità produttiva sempre meno impiegata; imbrigliate dal credit crunch per investire in macchinari, beni immateriali, ricerca e sviluppo; indebolite da un ampliamento delle dilazioni di pagamento che spesso le obbliga al debito commerciale. A causa di ciò assistiamo anche al moltiplicarsi delle imprese costrette a portare i libri in tribunale: le imprese fallite e liquidate (Cerved, 2012).

[1] Le seguenti considerazioni sono frutto esclusivo del pensiero delle autrici e non hanno carattere in alcun modo impegnativo per l’Ente di appartenenza.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui