Cedolare secca, a che punto siamo

Il ministero delle finanze ha reso disponibili le principali informazioni tratte dalle dichiarazioni Irpef 2014 che permettono di fare il punto sull'applicazione della cedolare secca

Il ministero delle finanze ha reso disponibili le principali informazioni tratte dalle dichiarazioni Irpef 2014 relative all'anno d'imposta 2013. Tra le altre cose, permettono di fare il punto sull'applicazione della cedolare secca.

Un’imposta in evoluzione

La possibilità per i proprietari di abitazioni date in locazione di tassare i ricavi da canoni con una “tassa piatta”, in alternativa all’applicazione dell’Irpef (le cui aliquote crescono con gli scaglioni di reddito) fu introdotta con il decreto legislativo 14 marzo 2011, n. 23[i]. Il nuovo regime, di cui possono giovarsi solo i proprietari che siano persone fisiche, si applica con due aliquote: 21% per i canoni di libero mercato e 19% per quelli concordati (che dovrebbero essere più bassi di quelli di mercato). Nel tempo che ci separa dalla sua introduzione, la prima aliquota è rimasta quella iniziale, mentre quella applicata ai canoni concordati nel 2013 è stata ridotta al 15% (D. L. 102/2013) e nel 2014 è stata ulteriormente abbassata al 10% (D. L. 47/2014), seppure limitatamente al quadriennio d’imposta 2014-2017. Con questo progressivo e consistente taglio dell’aliquota relativa ai canoni concordati, i governi che l’anno deciso hanno, evidentemente, sperato in una diffusione di questa tipologia dell’affitto, come misura di contrasto all’aggravarsi del disagio abitativo dovuto all’acutizzarsi e perdurare della crisi economica e dell’occupazione.

Nel valutare la convenienza del ricorso alla cedolare occorre anche considerare che, nel caso dell’applicazione del regime Irpef, dal 1° gennaio 2013 è stata ridotta di 10 punti percentuali (dal 15% al 5%) la quota dell’importo del canone non assoggetta a tassazione. Pertanto, da quella data, l’Irpef si applica sul 95% (in precedenza sull’85%) dell’ammontare dei canoni di libero mercato, e sul 66,5% (in precedenza 59,5%) dell’importo dei canoni concordati.

L’impatto fiacco della riduzione di aliquota

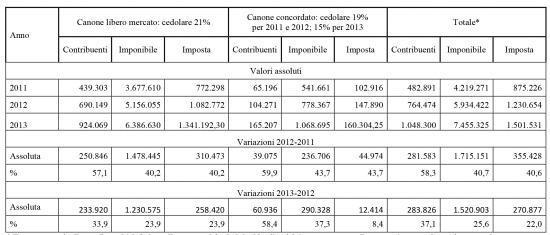

Questo aggravio dell’imposizione Irpef può avere avuto un effetto positivo indiretto sull’ulteriore crescita della preferenza dei proprietari per la cedolare secca. Nell’anno d’imposta 2013 il numero di contribuenti che ha optato per la cedolare secca ha superato il milione (tabella 1), con un aumento di 283.000 unità rispetto all'anno precedente (lo stesso ordine di grandezza della crescita 2012-2011. L'imponibile si è attestato sui 7,5 miliardi di euro di euro, cioè 1,5 in più rispetto al 2012 e circa 200 milioni di euro in meno dell'aumento registrato nel 2012 sul 2011.

L’aumento ha riguardato sia i contratti a canone libero sia quelli a canone concordato. In termini relativi la crescita del numero e dell’importo di questi ultimi è stata superiore a quella dei contratti a canone libero. Non vi stata, però, un’impennata della loro crescita, come ci si sarebbe potuto attendere dalla forte riduzione dell’aliquota della cedolare sui canoni concordati. La distribuzione dei contratti di locazione con cedolare secca tra i due tipi di canone è rimasta sostanzialmente la stessa, con la forte predominanza di quelli a canone libero, il cui peso sul totale, sia per numero che per imponibile, pur essendo leggermente calato, si è assestato intono all’85/86%.

Anche considerando i saldi annui, si trova conferma che dell’impatto relativamente modesto della riduzione dell’aliquota applicata ai canoni concordati. Sebbene sia aumentato del 7% rispetto all’anno precedente, nel 2013 del totale del numero di contribuenti in più che hanno optato per la cedolare secca, la quota di quelli che hanno sottoscritto contratti a canone concordato ha superato di poco il 20%. La riduzione di 4 punti percentuali dell’aliquota applicata ai canoni concordati (a cui, nei comuni che l’hanno previsto, va aggiunto lo sconto sull’Imu sui contratti relativo a questo tipo di canone) non compensa, evidentemente, il minor incasso dovuto alla rinuncia ai canoni di mercato; sebbene nel 2013 la differenza tra i due canoni dovrebbe essersi ridotta, considerato che i canoni di mercato reagiscono al mutamento delle condizioni del mercato e a quelle economiche dei locatari molto più tempestivamente che non i canoni concordati (determinati con cadenza almeno bi/triennale dalla negoziazione tra le associazioni dei proprietari e degli inquilini).

L’emersione del nero e migrazione dall'Irpef

L’aumento del numero di contribuenti che nel 2013 ha fatto ricorso alla cedolare secca, ha fatto aumentare anche il gettito di questa imposta, che ha superato la cifra di 1,5 miliardi di euro, con un aumento 270 milioni rispetto all’anno precedente. Se tutti i contratti ai quali è applicata questa nuova tassa riguardassero l'affitto di abitazioni che in precedenza sfuggivano al fisco, saremmo di fronte ad un arricchimento per le casse dello stato. Questa ipotesi deve ritenersi, però, del tutto irrealistica. Solo una parte molto piccola di quei contratti può essere attribuita all'emersione degli affitti in nero.

Secondo le informazioni riportate nella pubblicazione Gli immobili in Italia, edita annualmente dall’Agenzia delle Entrate, nel 2010, l’anno precedente l’istituzione della cedolare secca, le abitazioni in affitto di proprietà di persone fisiche (condizione indispensabile per l’applicazione della cedolare secca) erano 2.717.923, e nel 2012, ultimo anno per il quale si dispone di questo dato, erano diventate 2.820.045. L’aumento di circa 100.000 unità costituisce poco più di un terzo del solo aumento, tra il 2011 e il 2012, del numero di contribuenti che hanno optato per la cedolare. Se anche l’intero incremento del numero dei contratti registrati fosse costituito da nuovi contratti assoggettati alla cedolare secca, è evidente che l’elevato numero di contribuenti questa nuova forma di tassazione dei canoni è dovuta, in misura prevalente, alla massiccia migrazione di contratti di locazione già in essere dal più oneroso regime Irpef.

La perdita di gettito

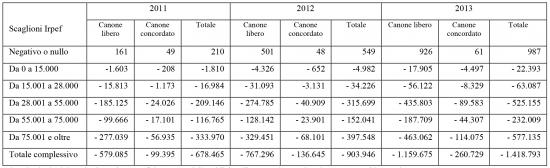

Quanto più massiccia è tale migrazione tanto maggiore è il costo per l’erario. Se nel 2013, il tutti i contribuenti che hanno scelto la cedolare secca fossero stati in passato all’Irpef, la riduzione di gettito nel 2013 sarebbe stato di 1,3 miliardi di euro (una cifra che diventa di 2,5 miliardi di euro se si considera l'intero periodo di applicazione del nuovo sistema di tassazione). Non tutta questa differenza si trasforma in una perdita di gettito per l’erario, dato che un certo numero di proprietari potrebbero essere stati indotti a registrare i contratti d’affitto che prima non registravano quota, dalle basse aliquote della cedolare. Ma la perdita per le casse pubbliche resta sempre dell’ordine delle centinaia e centinaia di milioni, ed è sempre notevolmente superiore a quella indicata nelle relazioni tecniche ai provvedimenti legislativi relativi alla cedolare, nella quali, di volta in volta, è stata stimata la perdita di gettito.

Alla perdita di gettito i proprietari appartenenti agli scaglioni di reddito Irpef più alti concorrono in misura più che proporzionale al loro peso sul numero totale dei contratti con cedolare. Quelli con un reddito imponibile superiore a 75 mila euro, pesano per poco meno del 15% sul numero dei contratti e per oltre il 40% sulla differenza di gettito Irpef-cedolare. Il loro imponibile medio da canone è, quindi, notevolmente più alto di quello dei proprietari appartenenti agli altri scaglioni di reddito. I proprietari con reddito sopra i 150 mila euro assoggettano a cedolare canoni di almeno 19.000 euro, cifra che supera i 33.000 quando il reddito passa la soglia dei 300.000 euro. È molto probabile agli importi dei canoni medi così elevati concorrano gli affitti di più immobili.

La cedolare per tutti i canoni?

La perdita di gettito per l’erario si traduce in un risparmio d’imposta per i proprietari degli alloggi, quasi dello stesso ordine di grandezza (la differenza è data dal gettito della quota dell’imposta di registro a carico degli inquilini). Non fu, naturalmente, questa la ragione addotta dal governo per introdurre la cedolare secca. Da essa ci si aspettava l’aumento dell’offerta di alloggi in locazione, con conseguente abbassamento dei canoni, e l’emersione degli affitti in nero. Il ministero delle finanze dispone, ora, di un archivio sulla cedolare secca che copre tre anni d’imposta. È un periodo sufficiente per poter valutare se questi obiettivi sono stati conseguiti, oppure se essi ancora molto lontani, come sembra emergere dalle nostre elaborazioni.

In ogni caso, per ottenere dall’applicazione della cedolare secca una riduzione dei canoni, la via più diretta è quella di limitarne l’applicazione ai soli canoni concordati, che sono più bassi di quelli di mercato. In questo caso, la perdita di gettito per l’erario, e il risparmio fiscale per i proprietari, sarebbe comunque giustificato dall’alleggerimento del peso degli affitti sui redditi degli inquilini.

Tabella 1. Quadro di sintesi della cedolare secca

* Il numero totale di contribuenti è inferiore alla somma dei relativi addendi poiché uno stesso contribuente può sottoscrivere sia contratti a canone libero sia quelli a canone concordato. Il totale dell’imposta (riportato nelle statistiche del Mef) non coincide con la somma dei relativi addendi a causa degli arrotondamenti nei calcoli di queste ultime.

Tabella 2. Perdita di gettito. Gettito cedolare secca-gettito Irpef*

* Nel calcolo del gettito in regime Irpef, la somma delle addizionali comunale e regionale è stata considerata al 2%

[i] Per un approfondimento su questi aspetti, http://www.monitorimmobiliare.it/public/download/20121991221548_Gli%20effetti%20della%20cedoalre%20secca%20sul%20mercato%20degli%20affitti.pdf

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui