La bolla a orologeria della finanza

L'ipetrofia di una finanza sempre più scollegata dai fondamentali dell'economia. Ma per le istituzioni il problema sono i debiti pubblici e siamo noi a dovere accettare misure di austerità

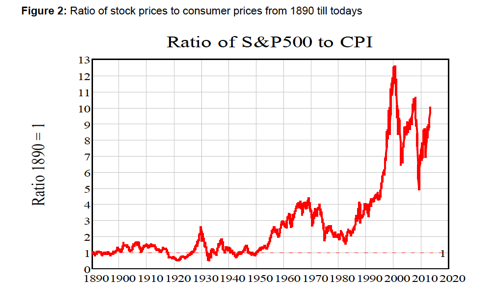

Una bolla finanziaria è uno scollamento tra il valore effettivo degli strumenti finanziari e quello che dovrebbe risultare dai fondamentali dell'economia. Come osservare se ci troviamo in presenza di una tale situazione? Ad esempio confrontando l'andamento del mercato azionario con quello dei prezzi di beni e servizi. È quello che viene fatto in un articolo pubblicato sulla Real-world economic review che analizza il rapporto di lungo periodo tra gli indici di Borsa e quelli dei prezzi al consumo.

La ricerca fissa un rapporto di 1 a 1 tra i due indici al 1890. Tale rapporto rimane praticamente immutato fino agli anni '50 dello scorso secolo, tranne un picco in corrispondenza della crisi del 1929, quando sfiora 3 a 1, per poi tornare a 1 a 1 negli anni successivi. Negli anni '80 il rapporto era intorno a 2 a 1. Nel 1990 si era arrivati a 4 a 1 per superare il 12 a 1 alla fine degli anni '90. È poi crollato in corrispondenza dello scoppio delle bolle dei titoli tecnologici del 2000 e dei subprime nel 2008, ma non è mai sceso, anche nel momento di maggiore panico sui mercati finanziari, sotto 5 a 1.

Malgrado due crisi finanziarie pesantissime, da almeno due decenni il rapporto tra i prezzi dei titoli finanziari e quello dei beni reali è lontanissimo dal valore “storico”, e in maniera ancora più preoccupante è costantemente ed enormemente superiore al picco massimo raggiunto nel 1929. Non solo. Anche considrando che le modalità di misurazione cambiano e che è quindi complesso valutare in modo omogeneo i due indici su un periodo tanto lungo, è impressionante l'aumento dell'ampiezza e della velocità delle oscillazioni negli ultimi anni.

Secondo l'autore della ricerca: “quindi i titoli si trovano in una bolla? Guardando ai dati si, e vi sono stati dal 1982. È una bolla cresciuta a una dimensione tale che – senza una prospettiva di lungo periodo – non è nemmeno visibile. È quasi scoppiata in due occasioni – nel 2000 e nel 2008 – ma anche questi declini, per quanto precipitosi siano sembrati al momento, hanno toccato un livello che superava i picchi del 1929”.

Su questo andamento di lungo periodo si somma quanto avvenuto dal 2008 a oggi, quando, grazie ai piani di salvataggio dei governi e alle iniezioni di liquidità delle banche centrali, la finanza è ripartita a pieno ritmo, mentre l'economia reale langue, o mostra nel migliore dei casi una timida ripresa senza creazione di posti di lavoro (jobless recovery). Una alta disoccupazione direttamente legata all'aumento dei profitti finanziari. Su un orizzonte di qualche anno, assistiamo quindi a uno scollamento tra valore degli attivi finanziari e quello dei fondamentali economici, ovvero esattamente a una bolla finanziaria, che va a innestarsi su quella di lungo periodo osservata in precedenza.

È in questo quadro che negli scorsi giorni un trafiletto di Milano Finanza segnalava “troppo denaro preso a prestito per la Borsa, Wall Street in allarme”. Quello che in gergo si chiama margin debt, in pratica soldi presi in prestito per scommettere in Borsa, ha toccato un nuovo record, così come l'indice Standard & Poor's sull'andamento della Borsa in generale. Il margin debt è cresciuto del 20% in un anno, in una frenesia ad indebitarsi sempre di più per speculare sempre di più. Una frenesia alquanto pericolosa, visto che nello stesso articolo si chiarisce che “picchi nell'indebitamento per acquisire azioni sono stati precursori di importanti crolli in passato”. Tradotto: in questi mesi siamo in presenza di un eccesso di euforia sui mercati, ovvero di una bolla finanziaria.

Riassumendo: una gigantesca bolla che si sta gonfiando dagli anni '80, su cui si è innestata negli ultimi anni una bolla favorita dalle politiche economiche di governi e banche centrali, su cui si è innestata negli ultimi mesi una bolla stimolata da un eccesso di indebitamento privato. Come in un frattale, la stessa figura riappare su scale diverse.

Se questa “bolla finanziaria al cubo” dovesse esplodere, quali sarebbero le conseguenze e chi rimarrebbe con il cerino in mano? Quali Stati potrebbero mettere in campo altri piani di salvataggio? Ancora a monte, è possibile evitare che scoppi e soprattutto evitare che tali bolle si formino e porre rimedio a questa ipertrofia finanziaria?

Le risposte ci sarebbero, ma è difficile che vengano prese seriamente in considerazione finché ci viene raccontato che il problema sono i debiti pubblici, non quelli degli intermediari finanziari privati. Gli Stati non possono superare un rapporto debito / PIL del 60% ma le banche continuano allegramente a lavorare con leve finanziarie di 60 a 1, ovvero con attivi che sono il 6.000% del loro patrimonio. In questo quadro non solo sono Stati e cittadini a dovere accettare misure di austerità, ma al culmine del paradosso devono farlo per “restituire fiducia” a mercati finanziari che non sembrano assolutamente meritarsela e che continuano a essere inondati di “soldi facili” e di liquidità.

Se le istituzioni europee e internazionali avessero messo lo stesso impegno per chiudere il casinò finanziario che ha provocato la crisi di quello dimostrato per imporre austerità e sacrifici a Stati e cittadini che l'hanno subita, probabilmente oggi le cose andrebbero leggermente meglio. Quella che ci viene raccontata è invece una spiegazione surreale della crisi, che inevitabilmente porta a risposte e a decisioni politiche altrettanto surreali. Viviamo in una favola. O meglio in una bolla, in una bolla, in una bolla...

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui