Sfratti, una soluzione alternativa

Come risolvere il problema dell'emergenza sfratti? Un'alternativa potrebbe prevedere la concessione di un’agevolazione fiscale temporanea agli inquilini sfrattati

Il "mille proroghe 2015" (d. .l. 31 dicembre 2014, n. 192) che sposta in avanti la scadenza di alcune disposizioni legislative, non ha rinnovato il blocco dell'esecuzione degli sfratti disciplinato dall'articolo 1 della legge 9/2007, prorogato più volte e scaduto lo scorso 31 dicembre. Il presidente dall’Anci Fassino ha chiesto la reintroduzione del blocco in sede di conversione del d. l. mille proroghe. Ma quante sono le famiglie interessate e chi è avvantaggiato dal blocco?

La dimensione del problema

Secondo il Sunia-Cgil, le famiglie interessate sarebbero 30.000 mentre per gli assessori alla casa di Milano, Roma e Napoli potrebbero arrivare a 50 mila. Queste cifre non sembrano realistiche.

Occorre, infatti, ricordare che gli sfratti di cui si discute sono solo quelli per finita locazione che interessano solo i soggetti che vivono nei comuni capoluoghi di provincia, in quelli con essi confinanti con più di 10.000 abitanti e nei comuni ad alta tensione abitativa; inoltre, devono avere un reddito annuo lordo complessivo familiare inferiore a 27.000 euro e un componente del nucleo famigliare con più di 65 anni o malato terminale oppure disabile per oltre i 66%; vi rientrano anche le famiglie con figli fiscalmente a carico.

Secondo il ministro Lupi il problema riguarda non più di 2.000-2.500 casi in tutt’Italia; poiché non viene indicata la fonte del dato, non si può verificare se il fenomeno è sottostimato o meno. La selettività dei criteri di eleggibilità della legge 9/2007, fa, però, realisticamente ritenere che il numero effettivo degli sfratti interessati sia molto più lontano dalla stima di Sunia e Comuni di quanto non lo sia dalla cifra indicata dal ministro. Si consideri, al riguardo, che nel 2015 il minor gettito previsto per l’applicazione della agevolazioni fiscali, introdotte dalla legge 9/2007, a favore dei proprietari del immobili localizzati nella grandi aree metropolitane, è di 3,4 milioni di euro. Ipotizzando un importo medio dell’agevolazione fiscale di 2.300 euro (calcolata su canone di 600 euro mensile con aliquota d’imposta media del 32%) ne deriva che nel 2014 (l’anno d’imposta che genera il minor gettito di quest’anno) gli sfratti la cui esecuzione è stata bloccata sono stati circa 1.500. Poiché gli sfratti per finita locazione concentrati nelle aree metropolitane costituiscono circa la metà del loro totale, si può ritenere che il numero complessivo degli sfratti interessati al blocco si sia attestato intorno a 3.000; se si dimezza il canone di 600 euro mensili, preso a riferimento per questa stima, diventano 6.000: un numero comunque più basso di quelli indicati da Sunia e Comuni.

Vantaggi e svantaggi del blocco

Naturalmente, il fatto che il via libera agli sfratti interessi poche migliaia di casi, non significa che il problema debba essere trascurato, tanto più che interessa nuclei familiari particolarmente deboli, sia sul versante sociale che su quello economico. Ci si può, tuttavia, chiedere se il blocco degli sfratti sia il modo migliore per affrontarlo.

Tralasciando le considerazioni di ordine più generale sugli effetti delle politiche di blocco degli sfratti, occorre considerare che, differentemente da quanto avviene con il blocco degli sfratti per morosità, in questo caso le condizioni per la sospensione dell’esecuzione sono particolarmente onerose per gli inquilini e convenienti per i proprietari delle abitazioni. Nel periodo di sospensione l'inquilino deve, infatti, continuare a pagare il canone previsto dal contratto di locazione, ma con una maggiorazione del 20%; se diventa moroso lo sfratto viene eseguito.

I proprietari degli immobili ubicati nei comuni di Torino, Milano, Venezia, Genova, Bologna, Firenze, Roma, Bari, Napoli, Palermo, Messina, Catania, Cagliari, Trieste e in quelli ad alta tensione abitativa con essi confinanti, oltre ad incassare un affitto maggiorato, rispetto a quello percepito in precedenza, godono di un ulteriore vantaggio: i ricavi da canone non concorrono ai loro redditi imponibili. Per i proprietari persone fisiche, che non hanno optato per l'applicazione della cedolare secca, il vantaggio fiscale è tanto maggiore quanto più elevato è il loro reddito.

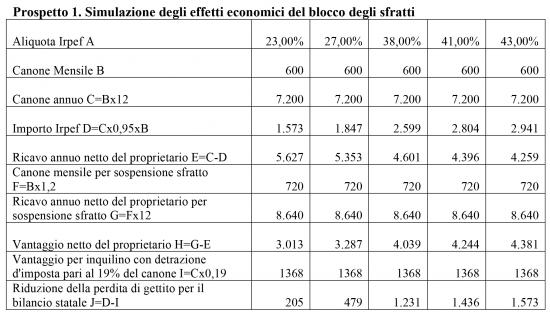

Nel prospetto 1 sono raccolti i risultati di una simulazione degli effetti economi della sospensione di uno sfratto relativa ad un’abitazione, affittata a 600 euro al mese, di proprietà di una persona fisica che ha scelto di assoggettare ad Irpef il canone.

L’inquilino per continuare a vivere nell’abitazione da cui è stato sfrattato deve pagare un canone di 720 euro. Per effetto dell’aumento del canone e dell’agevolazione fiscale il proprietario della casa trae un vantaggio notevole, sia in valore assoluto sia in termini relativi. Se il suo reddito imponibile supera i 28.000 euro, il suo ricavo netto da canone aumenta di almeno il 90%; al di sotto di questa soglia di reddito aumenta almeno del 50%.

Esiste un’alterativa al blocco?

Per i proprietari delle abitazioni che avevano ricorso allo sfratto per finita locazione non per effettive necessità personali e familiari, ma con la speranza di affittare ad un nuovo inquilino con un buon aumento del canone, il blocco si è rivelato conveniente oltre ogni attesa, in un mercato caratterizzato da una domanda molto debole, mentre le condizioni per usufruirne hanno aggravato la situazione economica degli inquilini.

Poiché la sospensione dell’esecuzione degli sfratti non potrà andare avanti all’infinito, occorrerebbe chiedersi se è ipotizzabile un’alternativa, ad un’ulteriore proroga, che aiuti a risolvere il problema in maniera meno costosa per gli inquilini.

Un’ipotesi di lavoro potrebbe prevedere la concessione di un’agevolazione fiscale temporanea (per uno/due anni), anziché ai proprietari degli alloggi, agli inquilini sfrattati per aiutarli a passare da una casa all’altra. Alle famiglie che si trovano nelle condizioni previste dalla legge 9/2007 potrebbe essere riconosciuta una detrazione d’imposta pari al 19% del canone pagato, entro un importo massimo di quest’ultimo. Per l’erario il costo di questa agevolazione non è influenzato dal reddito dei proprietari degli alloggi ed è sempre inferiore rispetto a quello della mancata tassazione dei canoni. A parità di perdita di gettito, questa riduzione del costo unitario dell’agevolazione consente di estendere il beneficio fiscale anche oltre le aree metropolitane citate sopra.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui