Un “dual mandate” per la Bce

Banche da legare/5 Le prossime elezioni europee potranno contribuire al rilancio di un profondo processo di riforma in chiave democratica delle istituzioni comunitarie

Mentre a Bruxelles e Francoforte si continua a discutere di indefinite e “infalsificabili” riforme strutturali per risolvere gli squilibri macroeconomici e finanziari causati da trent'anni di ideologia neoliberista e pessimo senso dello Stato, nei circoli della grande finanza si sente parlare sempre più di 'tapering' e dei rischi che questo possa comportare per l'economia globale e I mercati emergenti.

Ciò che si vuole gradualmente ridurre (per l'appunto 'tapering'), è un programma di acquisto di titoli di stato americani da parte della Federal Reserve – la banca centrale americana - volto a sostenere l'economia domestica, la casse dello stato e l'occupazione. Sembrerà strano a chi legge la stampa italiana, ma tutte le principali banche centrali del mondo, dalla Banca d'Inghilterra alla Fed, alla Banca del Giappone, stanno da diverso tempo acquistando quantità massicce di debito pubblico o garantito dal pubblico nel mercato secondario. Tutte ad eccezione della Banca Centrale Europea.

Come documentato in un precedente articolo, risale a circa un anno fa il tanto conciso quanto epocale annuncio con cui la federal reserve comunicava che avrebbe mantenuto i tassi d'interesse vicini allo 0% ed acquistato debito pubblico americano e obbligazioni private in mano ad agenzie statali (prevalentemente mortgage-backed securities) al ritmo di $85 miliardi al mese finché il tasso di disoccupazione sarebbe rimasto sopra il 6,5% e le aspettative di inflazione ancorate attorno al 2%.

Dall'adozione del programma a oggi, il tasso di disoccupazione negli USA è diminuito dall'8% al 6.6%, la crescita economica è rimasta attorno al 2% e l'inflazione scesa all'1,5%. Ecco perché si parla di tapering. Il programma ha funzionato, le prospettive di crescita negli Stati Uniti sono il doppio che da noi in Europa, l'inflazione saldamente sotto controllo e potrebbe non esserci più bisogno delle misure speciali adottate in tempi di crisi.

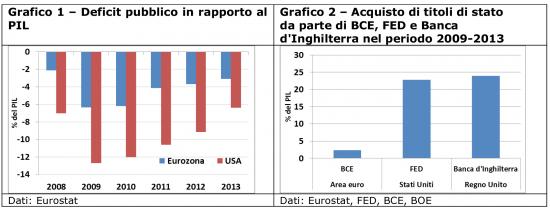

Com'è andata, invece, dall'altra parte dell'oceano? Lo sappiamo bene, ma è utile riportare tre dati. La recessione ha continuato anche nel 2013, le prospettive di crescita sono piatte, e la disoccupazione è salita al 12% e ci si aspetta che rimanga sopra al 10% per diversi anni a venire.

A fronte della peggiore crisi finanziaria dal 1929 ad oggi, la sola cosa che la Banca Centrale Europea ha saputo o potuto fare è stato inondare le banche di liquidità attraverso operazioni di rifinanziamento a lungo termine, il cosiddetto programma di long term refinancing operations (LTRO). All'incirca €1,000 miliardi di euro sono stati prestati alle banche a tasso di favore, mentre gli Stati stessi faticavano a finanziarsi sui mercati e hanno pagato tassi proibitivi, in parte a causa della politica monetaria insufficientemente aggressiva della BCE stessa.

Quel che è peggio, questa politica è stata accompagnata da una continua e controproducente richiesta di austerità ai governi da parte della BCE, cosa che la Fed non ha mai fatto nei confronti del governo americano. Senza allargarci ai casi di Grecia, Irlanda e Portogallo, si ricorderà l'insensata missiva firmata Draghi e Trichet e inviata al Governo Italiano che di fatto ha imposto l'anticipo del pareggio di bilancio in termini strutturali di un anno rispetto ai tempi (già proibitivi) concordati in sede europea e sanciti dalla procedura di deficit eccessivo. Al contrario, nonostante il deficit statunitense fosse ben superiore a quello europeo, Ben Bernanke ha sempre considerato la politica fiscale americana restrittiva.

L'improbabile strategia di austerità e aiutini alle banche improvvisata dai banchieri di Francoforte ha fallito persino nell'obiettivo di rendere il debito dei paesi in difficoltà più sostenibile, il sistema bancario meno frammentato, l'accesso al credito più facile per le piccole imprese, o le economie più competitive. In un sistema in cui le banche rischiano grosse perdite, i prezzi di scendere, le famiglie smettono di spendere e le imprese di investire, la recessione e la caduta di occupazione che ne conseguono possono essere alleviati solo da una politica nettamente anticiclica e dunque spesa pubblica produttiva ed investimenti sostenuti da misure non convenzionali da parte della banca centrale.

Sono cose che si sanno dal 1929. Tra gli addetti ai lavori, l'unico elemento di discussione è se l'acquisto di titoli di stato da parte della banca centrale sia sufficiente a far ripartire l'economia – come sosteneva già nel 1963 il fondatore del monetarismo Milton Friedman in "A Monetary History of the United States, 1867–1960" – o se serva anche un aumento della spesa pubblica – come sosteneva già negli anni '30 John Maynard Keynes. Solo la BCE pensa, unica tra le grandi banche centrali e ignorando gran parte dei libri di storia, che non serva né l'uno, né l'altro, ma solo non meglio identificate 'riforme strutturali'.

È dunque in parte questo il senso del deficit statunitense, cumulativamente ben due volte quello europeo negli ultimi sei anni, ed equivalente ad un deficit maggiore a quello dell'area euro in media di 5 punti di PIL all'anno, dal 2009 ad oggi. Ed è questo il senso dell'acquisto di circa $3.700 miliardi di titoli di stato americani e mortgage-back securities garantite dal governo da parte della Fed dal 2008 al 2013. Una cifra pari a circa due volte il PIL Italiano, poco meno di un quarto dell'economia americana o di quella Europea. E considerazioni come queste sono alla base dell'operato "rivoluzionario" della Federal Reserve che, di fatto, riconosce un ruolo straordinario alla banca centrale in tempi di crisi sistemiche e si impegna a portare avanti politiche non convenzionali fino a quando la disoccupazione non ritorni a un livello considerato 'normale', il tutto fermo restando l'obiettivo della stabilità dei prezzi.

Come già anticipato, la Fed non è sola. Tra marzo 2009 e Febbraio 2012, la Banca d'Inghilterra ha acquistato ben £345 miliardi di titoli di stato del Regno Unito, ancora una volta una cifra pari a un quarto del PIL inglese. Nell'Aprile 2013, anche la banca del Giappone ha annunciato che avrebbe acquistato titoli di stato Giapponesi al ritmo di 50 trilioni di yen all'anno (pari a circa il 10% del PIL Giapponese) fino a quando l'inflazione non si attesti stabilmente attorno al 2%. Per contro, la Banca Centrale Europea ha acquistato titoli di stato per soli €220 miliardi di euro, una cifra di poco sopra il 2% del PIL dell'eurozona. Lo stesso piano OMT di Draghi, che prevede l'acquisto a dure condizioni di titoli di stato da parte della BCE, non è mai stato attivato. A seguito delle 40 pagine di sentenza della Corte Costituzionale tedesca pubblicate la settimana scorsa, inoltre, non è neanche chiaro se potrà essere efficacemente utilizzato una volta che la corte di giustizia europea si sarà espressa a riguardo.

Se temi come questi, dunque, c'è ancora tanto, forse troppo, lavoro da fare in Europa. Una prima necessità è l'istituzione di un chiaro mandato duale per la Banca centrale europea – stabilità dei prezzi e massima occupazione – sulla traccia del mandato della Federal Reserve. Data la diversità delle economie dei paesi dell'area euro e la mancanza di trasferimenti e vero coordinamento delle politiche fiscali, il mandato duale è una condizione ancor più necessaria che nel caso degli Stati Uniti, dove il bilancio federale di fatto opera da stabilizzatore. In secondo luogo, un target d'inflazione al 3%-4%, come suggerito – tra gli altri – dal capo economista del fondo monetario internazionale Olivier Blanchard già nel 2010, rappresenta senz'altro la strada maestra per assicurare la sostenibilità fiscale dei paesi ancora solventi, aumentare l'occupazione e il potenziale di crescita delle economie europee, e ribilanciare gli enormi squilibri di partite correnti all'interno dell'eurozona in un lasso di tempo accettabile.

Ma anche il dual mandate e un target d'inflazione più alto, per quanto necessari ora, non saranno sufficienti a far funzionare l'euro nel medio termine. Per quello ci vorrà una maggiore integrazione politica e fiscale. In un mondo ideale, queste avrebbero dovuto senz'altro precedere l'unione monetaria. Si sapeva, ma per qualche motivo non è andata così. Ora, o si fa un salto in avanti, o si fa un passo indietro. Quale che sia la scelta di fondo che i cittadini Europei a un certo punto saranno chiamati a fare, la rincorsa verso l'integrazione non potrà mai partire se la banca centrale europea si rifiuta di apprendere le lezioni della storia e non spegne prima il pericoloso incendio che da anni minaccia l'intero edificio europeo. Incendio che poco o nulla ha a che fare con la propaganda neoliberista delle 'riforme strutturali' e tanto con una governance economica, politica e finanziaria da ricostruire dalle fondamenta, sia dentro che fuori l'Europa. Le prossime elezioni europee possono essere l'occasione per dar inizio ad un cambiamento vero, a cominciare dalla riforma del mandato della banca centrale europea sul modello di quella americana e volta a porre la banca centrale al servizio dei cittadini europei, e non di ideologie antistoriche e fallimentari.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui