Salari e prezzi per riprendere la crescita

Il reddito da lavoro dipendente è cresciuto negli ultimi ventidue anni nelle economie dell’euro mentre in Italia il potere d’acquisto delle retribuzioni è rimasto inchiodato ai valori di partenza

Dal 1995 la crescita italiana è sistematicamente inferiore a quella europea, e il divario cumulato rispetto alla media dell’Eurozona ha raggiunto nel 2013 i 20 punti percentuali. Tra il 1995 e il 2013 l’Eurozona è cresciuta più di 30 punti, l’Italia meno di un terzo. Se l’Italia fosse cresciuta come la media dei paesi euro, godrebbe oggi di un reddito reale di un quinto superiore a quello attuale. Peraltro, dal 2008 la bassa crescita, tenuta sotto un silenzio irresponsabile, è diventata prima recessione e infine crisi profonda, conquistando finalmente l’ordine del giorno della politica e delle relazioni industriali. Ma la crisi ha ragioni ‘tutte italiane e reali’, che si sommano a quelle internazionali e finanziarie.

Tutti sanno che l’economia italiana è gravata da profondi squilibri strutturali. Il più discusso è quello territoriale, ma non è il solo e nemmeno il più grave. In chiave europea (considerando il contesto comunitario come la prima area di competitività economica), balza agli occhi il segnale di disfunzionalità lanciato dal persistente divario negli andamenti di due variabili economiche fondamentali: i salari e i prezzi.

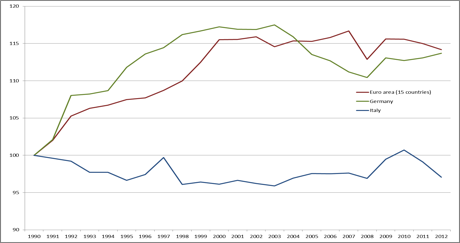

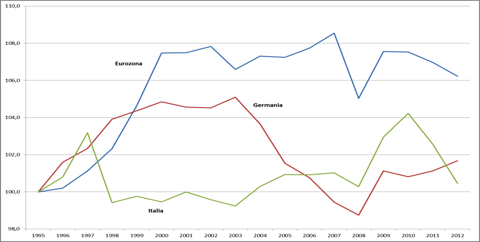

Se osserviamo le dinamiche salariali notiamo che soltanto la Spagna, tra i grandi paesi europei, presenta una dinamica di lungo periodo più modesta dell’Italia, mentre negli altri le retribuzioni sono cresciute, in termini reali, in misura assai più cospicua. In particolare, prendendo a riferimento il 1990, il reddito da lavoro dipendente reale per equivalente a tempo pieno degli italiani ha segnato nel 2012 una diminuzione complessiva del 2,9 per cento, mentre il dato medio dell’Eurozona era di un aumento del 14,2 per cento e quello della Germania di poco inferiore, del 13,7 per cento (Figura 1).

Figura 1. Reddito da lavoro dipendente per occupato equivalente a tempo pieno in termini reali (deflazionato con CPI-IPCA):

A) 1990-2012

B) 1995-2012

Fonte: Eurostat

In altri termini, le economie dell’euro, e in misura non significativamente diversa quella tedesca, hanno consentito negli ultimi 22 anni al reddito da lavoro dipendente di crescere in misura non indifferente in termini reali, mentre in Italia il potere d’acquisto delle retribuzioni è rimasto inchiodato ai valori di partenza. È da notare che anche se si esclude il periodo 1990-1994, in cui le retribuzioni italiane sono state frenate dalla disdetta della scala mobile e dal varo del nuovo modello contrattuale, la crescita di costo reale per unità di lavoro è stata in Italia sempre inferiore a quella dell’eurozona e spesso anche a quella tedesca, pur significativamente abbattuta tra il 2004 e il 2008.

Quanto ha influito questo diverso andamento salariale sui prezzi? Nonostante la moderazione i prezzi italiani, tanto interni quanto all’esportazione, hanno continuato a crescere più di quelli degli altri paesi. Tra il 1990 e il 2012 l’indice dei prezzi al consumo è cresciuto, secondo Eurostat, del 94 per cento, mentre in Germania cresceva del 52 per cento (42 punti in meno!) e nella media dell’Eurozona del 69 per cento (25 punti in meno). Semplificando, un bene che nel 1990 aveva più o meno lo stesso prezzo in Italia, in Germania e negli altri paesi dell’euro, oggi costa in Italia più del 40 per cento più che in Germania e un quarto più che nella media dell’eurozona.

Ancor più vistose sono le differenze dei prezzi delle esportazioni. Sempre secondo Eurostat, prendendo a base il 1995 (anno in cui si esaurisce l’effetto benefico dell’ultima svalutazione della lira), nel 2012 i prezzi dell’export italiano hanno segnato un aumento complessivo del 46 per cento, quelli dei paesi euro una media del 19 per cento e quelli tedeschi soltanto del 4 per cento.

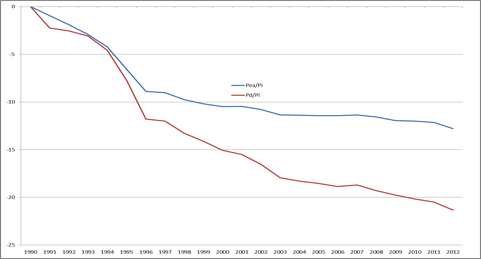

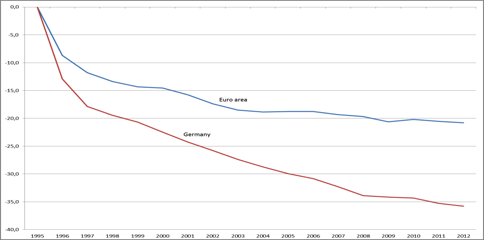

Corrispondentemente (Figura 2), il tasso di cambio reale dell’Italia si è svalutato con riferimento ai prezzi interni del 21 per cento nei confronti della Germania e del 13 per cento nei confronti della media dell’Eurozona, e con riferimento ai prezzi dell’export ancor di più: del 36 per cento nei confronti della Germania e del 21 per cento nei confronti dell’Eurozona. Queste cifre indicano la misura in cui dovremmo svalutare il cambio per recuperare la parità dei poteri d’acquisto nei mercati domestici che avevamo nel 1990 o la competitività di prezzo all’esportazione che avevamo nel 1995.

Figura 2. Tasso di cambio reale dell’Italia rispetto all’Eurozona (linea azzurra) e alla Germania (linea rossa)

A) Calcolato sui prezzi interni (Ipca) – 1990-2012

B) Calcolato sui deflatori delle esportazioni – 1995-2012

Fonte: Elaborazioni su dati Eurostat

Le economie dell’euro, e in particolar modo quella tedesca, sono dunque riuscite a tenere assai meglio sotto controllo la dinamica dei prezzi nonostante (si fa per dire) abbiano concesso ai lavoratori crescite del salario reale non indifferenti. Una cosa è dunque certa e va detta a tutti: i differenziali di inflazione italiani non derivano da una diversa pressione del costo del lavoro ma dalle inefficienze del sistema economico. Per riprendere la crescita sono queste che vanno risolte e ulteriori compressioni salariali sono non solo inutili ma dannose.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: old.sbilanciamoci.info.

Vuoi contribuire a sbilanciamoci.info? Clicca qui